アメリカ人はAIを医療の洞察と治療のために受け入れる

医療におけるAIの進化は、チャンスと課題を提示する。AIの統合は、質の指標に導かれ、患者ケアを再定義し、米国の医療アクセスを再構築する。

Edmund

Edmund

By Shehan Chandrasekera, Source:TaxDAO

暗号通貨業界が待望のビットコインスポット上場投資信託(ETF)の承認を喜ぶ中、投資家にとって、IRSがこれらの商品にどのように課税するかを理解することは重要です。

ETFは、投資家が1つの株式を通じてさまざまな資産やセクターに投資できる金融商品です。ビットコインETFは、投資家がビットコインを直接保有せずに投資することを可能にします。

ETFのローンチには複数の参加者が関与する。ビットコインETFでは、通常マーケットメーカーや大手銀行などの公認参加者(AP)が、Ark InvestやBlackrockなどのスポンサーが設定した付与者信託に現金を提供する。その後、信託は提供された現金でビットコインを購入し、原資産であるビットコインを表す信託株式をAPに発行する。これらのETF株式はその後、ニューヨーク証券取引所やNASDAQなどの公的取引所を通じて個人投資家に販売される。ETFスポンサーは通常、運営・管理コストを賄うために年間手数料(経費率)を徴収する。2022年12月31日現在の業界平均経費率は0.47%である。最後になりましたが、ETFが取引できるようになるには、規制参加者である証券取引委員会(SEC)がスポンサーの申請を承認しなければなりません。

先物ビットコイン(または他の暗号通貨)ETFは、先物契約を通じてビットコインの価格を追跡します。2021年10月以降、プロシェアーズ・ビットコイン・ストラテジーETF(BITO)、プロシェアーズ・ショート・ビットコインETF(BITI)、ヴァンエック・ビットコイン・ストラテジーETF(XBTF)など、さまざまな先物ベースのビットコインETFの取引が承認されている。マーケットリーダーであるBITOの運用資産は20億ドル。

ETFの課税はキャピタルゲインの評価から始まりますが、それだけでは終わりません。

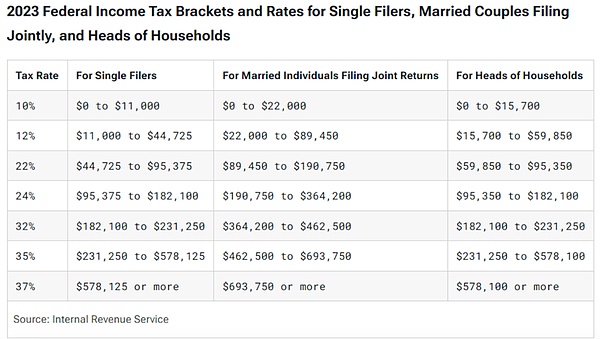

ビットコインETF資産を1年未満保有している間に売却した場合、結果として生じる短期キャピタルゲインには普通所得税が課されます。税率は、全体の課税所得と申告状況に応じて、10%から37%の範囲になります。

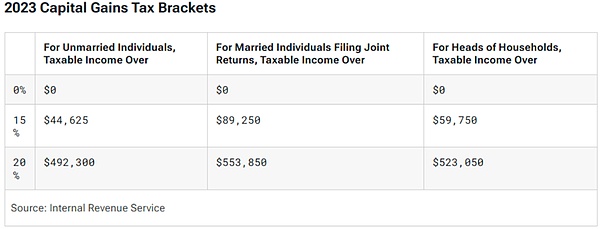

ETF資産を12ヶ月以上保有した後に売却した場合、結果として生じる長期キャピタルゲインにはキャピタルゲイン税が課されます。税率は、全体の課税所得と申告状況に応じて、0%、15%、または20%となります。

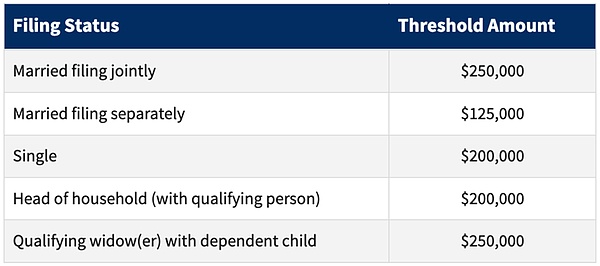

さらに、所得が以下の基準値を超えた場合、上記のキャピタルゲイン税に加えて3.8%の税金がかかる場合があります。

しかし、キャピタルゲイン税の評価方法はそれだけではありません。ビットコインETFは、管理手数料を支払うために年間を通じて少額のビットコインを使用します。このような取引は、支出したビットコインの原価ベースと支出時の時価との差額によるキャピタルゲインとキャピタルロスをもたらします。例えば、ファンドが管理手数料を支払うために4万ドルの利益でビットコインを売却した場合、その利益は各投資家のファンド保有額に比例して課税されます。

2018年減税・雇用法が成立する前は、投資家はファンド経費の比例負担分をスケジュールAの雑損控除として項目計上することができた。残念ながら、同法によって導入された制限により、これらの手数料は現在控除できず、2025年12月31日以降に再び控除できるようになります。

BITOのような先物契約に基づくビットコインETFは、スポットETFと比較して、保有者にとって若干異なる税務上の影響があるかもしれません。具体的な内容は、これらのファンドの構造、特に先物契約へのアンダーレイエクスポージャーが規制されているか規制されていないか(IRC§1256に規定されている)によります。ファンドが規制対象の先物契約(ビットコイン先物の主要プラットフォームであるシカゴ・マーカンタイル取引所で通常取引されている)を保有している場合、保有期間の長短にかかわらず、利益の60%は長期キャピタルゲインとして、40%はIRC§1256の短期キャピタルゲインとして扱われます。

ファンドが非規制契約へのエクスポージャーにさらされる場合、利益は株式と同様の通常のキャピタルゲイン規則に従います。先物契約の課税は、契約の事実と状況、およびファンドとお客様が行う特定の課税選択により、非常に複雑になる可能性があることにご注意ください。これらの要因は、納税者がいつ、どれだけの税金を支払うかに大きな影響を与える可能性があります。

さらに、暗号先物ETFを取引する場合、ファンド手数料は通常現金で支払われるため、スポットETFのようなキャピタルゲインやベーシスの調整は生じません。

ETFの保有者は、年末にフォーム1099-Bと受託者税情報陳述書の2種類の税務コンプライアンス報告書を提出することで、納税義務を果たすことができます。

ブローカーはフォーム1099-Bを発行し、ETFユニットの処分による損益を報告することができます。このフォームでは、ETFユニットの取得原価、売却価格、および結果として生じた損益が報告されます。(提案されているブローカーの規制では、この情報は2025課税年度からデジタル資産取引専用の新しいフォーム1099-DAで報告される可能性があります)。

また、信託税情報明細書には、年間を通じて管理手数料の支払いに使用されたビットコインの金額が記載されます。ファンド手数料の支払いにビットコインを使用すると、キャピタルゲイン(または損失)が発生する可能性があります。本書では、このような取引から生じるキャピタルゲインまたはキャピタルロスの比例配分の計算方法について説明します。この情報はフォーム1099-Bでは報告されないため、信託税情報明細書を参照して手動で計算する必要があります。これらの明細書は信託として設定されたETFに特有のものです。ほとんどの投資家はこれらの明細書をよく知らないかもしれません。

最後に、フォーム1099-Bで報告されたベーシスは、ETFを売却した年に信託税情報説明書で報告された情報を組み入れることによって、正しい損益になるように調整する必要があります。このため、一般的な納税者にとっては、税務コンプライアンスが厳しくなる可能性があります。このため、次のスポットBTC ETFの認可の進捗状況を引き続き注視することが重要です。

医療におけるAIの進化は、チャンスと課題を提示する。AIの統合は、質の指標に導かれ、患者ケアを再定義し、米国の医療アクセスを再構築する。

Edmundオーストリアの債務者およびサービス提供者は、2023年12月31日以降に発生するキャピタルゲインからオーストリアのキャピタルゲイン税を控除する必要がある。

JinseFinance

JinseFinance北米の証券規制当局であるNASAAは、SECがCoinbaseに対して行った訴訟を支持し、デジタル資産は特別扱いされるべきではないと主張している。

Bitcoinworld

Bitcoinworldイスラエルの国会、クネセトは、現在利用可能な税制上の優遇措置の拡大を求める法案に初回承認を与えた。

Bitcoinist

BitcoinistThe proposal, now open for public consultation, will also apply to crypto lending and staking through intermediaries, the authority said.

Others

Others仮想通貨に友好的な政治家のトム・エマー氏は、3月に取引所の幹部と何度も会合を開いているにもかかわらず、SECがFTXに対して何もしないことに疑いを持っています。

Crypto Potato

Crypto PotatoLUNC コミュニティは、税の燃焼率を 1.2% から 0.2% に引き下げることに投票しました。

Beincrypto

Beincrypto自称仮想通貨ハブは、従来の金融規範をコピーして貼り付けるだけではありませんが、Bruno Le Maire 氏はエネルギー消費についても懸念しています。

Othersヨーロッパのある国の議員は、2023 年の予算を起草し、1 年未満で保有される暗号資産に 28% の税金を課すことを明らかにしました。

Beincryptoステーキングは主流になる可能性が高く、英国の納税者にとってかなりの負担になる可能性があります。

Beincrypto