BTC価格が62,000ドルに下落

ビットコイン価格は、世界の株式市場と連動して6万ドルまで急騰した後、やや戻している。

JinseFinance

JinseFinance

市場の状況:円キャリートレードの破綻で大量のポジションが決済され、市場は急速に誤りを修正し、東証指数は「深V字」反転を主導した。"反転"。

データ調整:直近のCPIとPPIは予想通りだったが、エネルギーと中古車価格が調整され、インプライド・ボラティリティが低下することに疑問があった。市場のインプライド・ボラティリティは低下するだろう。

連邦準備制度理事会(FRB)の動向:FRB高官の講演では慎重な政策調整が示され、9月のドットプロットでは緩和的なスタンスが維持されると予想される。

連邦赤字: FRBのハト派的なスタンス、財務省の短期債券発行、債券買い戻しプログラムは市場の緊張を緩和している。大規模な資金調達プログラムは市場の流動性を圧迫する可能性があったが、準備金の増加と財政運営の柔軟性は市場の安定を維持するのに役立った。

企業業績と自社株買い:S&P500企業の第2四半期の業績は堅調で、企業の自社株買い窓口の開設は流動性を高め、米国株式市場は当面、継続的な成長が見込まれる。

中期的な市場見通し:市場の見通しは複雑で、インフレや政権交代、政策や財政赤字をめぐる不確実性を注視する必要がある。

II.クリプト・データ

中期的な市場見通し:市場の見通しは複雑であり、インフレや政権交代、政策・財政赤字をめぐる不確実性を注視する必要がある。strong>ステーブルコインの成長:ステーブルコインの発行は2024年も増加し続け、市場の需要が引き続き強いことを示しています。

ETFの流動性:ビットコインスポットETFは、市場のセンチメントが様子見に転じたため、5月以降は純流入が減少している。

保有サイクル:ビットコインの半分近くは長期保有者によって管理されており、市場の信頼は強固です。

保有コスト:チェーン上のコインを保有するコストは現在の市場価格よりも高く、市場にはまだ上昇余地がある。

市場の回復力:ボラティリティが高いにもかかわらず、投資家はコインを持ち続けたいという強い意志を持っており、市場は健全で安定しています。

3、マクロは転換期を迎える

1.8月:混乱から回復する。混乱からの回復

"

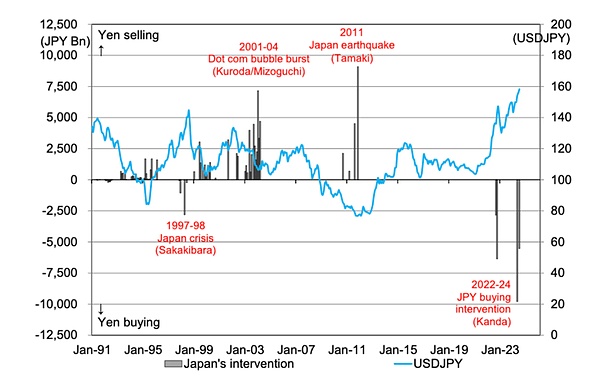

1.1 円キャリートレードが崩壊、大量のポジション解消、相場訂正、東証が主導。"ディープV "反転

USDJPYの最近の動きは、1990年と1998年の同様の下落を反映しており、このような動きは、EURJPYやAUDJPYとは異なり、USDJPYの長期的なトレンドの反転を必ずしも示唆するものではないことは注目に値する。

8月5日パニック売り越し:世界市場崩壊

日銀のサプライズ利上げにより、東証は1日で20%下落した。株価は、景気後退リスクの高まりと、円の急激な変動がより広範なリスク回避の引き金になるとの懸念から、数セッションにわたって急落した。

予想を下回るISMデータ、失業保険申請件数の増加、期待外れの非農業部門雇用者数データは、米国のマクロ経済見通しをより悲観的に描き、迫り来る景気後退への懸念を高めた。当社のエコノミストは、失業率の上昇と弱いISMは景気後退サイクルの始まりを示唆している可能性があると指摘している。

週末にリスクイベントがなかったにもかかわらず、S&P先物は5%近く下落し、NDXは6%以上下落し、VIXは60を超えた。米連邦公開市場委員会(FOMC)と多忙は9月の利下げを示唆した。

金融システム、特に暗号通貨と高資本株のレバレッジが高い。通貨と高資本株は市場の高いボラティリティをもたらした。名目取引量は平年を3標準偏差上回り、米国市場のインデックス・リバランス日以外の日としては2022年2月以来最大となった。投資家の動きはまちまちで、S&Pの強気ポジションは減少し、ナスダックのポジションは変動はあるものの、相対的な変化はほとんど見られなかった。金曜日の大量の新規ショート・ポジションは、今後数日間のナスダックのネット・ロング・ポジションに大きな影響を与えると予想される。

"

1.2市場の混乱:ポジティブなマクロがリスク選好を高める

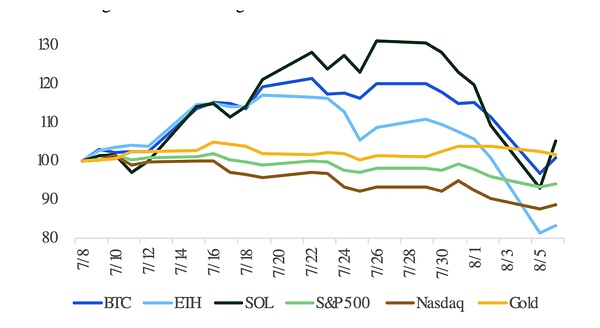

レバレッジを外した後、市場は東証を中心に急反発した。先週発表されたマクロ経済指標が好感され、S&Pは160億ドル以上の新規資金を追加し、ポジションをさらに拡大した。ナスダックとラッセル2000指数は、ナスダックのロング・ポジションの損失が縮小したため、緩やかに上昇した。DAX指数とFTSE指数はネット・プラスに転じ、KOSPI指数と日経指数は強気の勢いを強めた。日経平均はアジアで最も強いフローを示し、KOSPIはほぼ3年ぶりの高値をつけた。これとは対照的に、中国A50指数はポジション・リスクは限定的で、依然として弱気である。

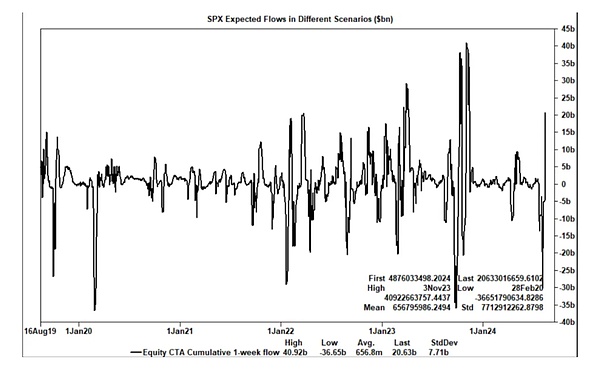

CTAの量的買いも大量の流動性を流入させており、CTAは当面600億ドル以上の株式を買い入れると予想され、300億ドルが米国株式に流入していることから、強い買い需要が市場をさらに押し上げる可能性がある。ゴールドマン・サックスのスコット・ラブナー氏の統計によると、過去3週間で、トレーダー・ガンマの動きは約160億ドル、長期ポジションから短期ポジションへ、そして長期ポジションへ、トレーダー・ガンマはもはや短期ではなく、将来は市場の勢いのクッションとして機能するだろう。

2.

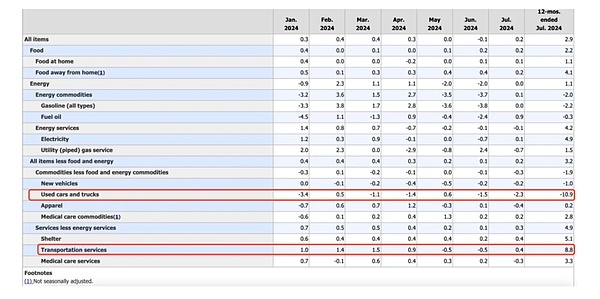

先週のCPI、PPI、小売、PMIデータはすべて「たまたま」市場予想と一致し、景気後退期待を弱め、FRBの利下げを軌道に乗せた。FRBの利下げ予想。PPIデータなど「理屈に合わない」データの一致を見ると、エネルギーの場合は前月と変わらず、エネルギーは輸出や政府購入の増加を説明するのに使えるが、中古車サブコンポーネントのCPI(-10.9%)は通常の論理に合致していない。

6月、CDKコーポレーションのソフトウェアと技術にネットワーク障害が発生し、中古車販売店のほとんどが故障した。

6月にCDKコーポレーションのソフトウェアと技術にネットワーク障害が発生し、ほとんどの中古車ディーラーが未納車に見舞われ、注文需要が大幅に滞る結果となった。マンハイム中古車リポートによると、7月前半は台数、取引価格ともに上昇(1.6%)、7月後半は下落を予想していたが、当社の予想によると前年比-10.9%超の下落は極めて不当であり、当社の予想-4.3%をはるかに上回る。実際のデータには偏りがある可能性があり、選挙結果が確定するまで、市場のインプライド・ボラティリティは今後低下すると予想している。

3.FRBの動き

最近のFRB高官講演の調整を受けて、9月のドットプロットでは3回の利下げ期待が強調されると予想する。

"

3.1当局者発言

"

<。上記のFRBの声明と、長期的な当局者の主観的な判断を組み合わせると、9月に75bpsを示すドットプロットの中央値と複数を見ることができます。

"

3.3利下げはスーパーサイクルの到来

最近の連邦政府高官の多くは、データが期待に沿うものであれば政策を緩和することを支持している。パウエル議長は、7月の討議で利下げが言及されたことを認め、複数の当局者も25bpの利下げを支持した。パウエル総裁は、インフレが鈍化していることに自信を示す一方、給与の伸びの鈍化や物価高に対する消費者の抵抗を受け、雇用へのリスクは高まっているとの見方を示した。

9月の利下げ幅を決定するには8月の雇用統計がカギとなるが、議事録によると、当局者が50ベーシスポイントの大幅な利下げを支持する可能性は低くない。さらに、労働市場の悪化が続けば、バランスシートの縮小は12月で終了する可能性もあり、そうでなければ2025年の第2四半期まで延長される可能性もある。

労働統計局が昨日発表した雇用統計の改定値では、過去12カ月間で81万8000人分の雇用が減少しており、労働市場の弱体化のシグナルが強まっている。

9月6日の労働統計は重要だが、リスクは低いと見ている。

今月のS&P500は高値で終わる可能性が高い。過去の歴史を見ても、利下げ前(73年~現在)に高値引けするのは比較的珍しく、84年と89年だけで、利下げ後1m、3m、6mは大きなリトレースメントを取らなかった。(ただし、データ量が少ないため、今回の利下げ後の相場動向の判断は限定的であり、あくまで参考程度に)。

4.連邦赤字

--連邦赤字は拡大したが、FRBのハト派的なスタンス。財務省の短期国債発行と債券買い戻しプログラムは市場の緊張を緩和した。大規模な資金調達プログラムによる市場流動性への圧力にもかかわらず、準備金の増加と財政運営における柔軟性が市場の安定を維持するだろう。

4.1十分な金融流動性

市場は今年度、合計1.6兆ドル(国内総生産(GDP)の約6%)の赤字を予想している。債務残高の増加だけで、支払利息は前年比で1850億ドルも高騰している。連邦政府の負債総額がGDPに占める割合は、主要国の中では比較的健全な約110%にとどまっているのが救いだ。

米国債を過去最高水準に積み上げた主要プライマリー・ディーラーは、レバレッジを下げなければならない。長期的には米国政府に非常に強い圧力をかけることになるが、短期的にはFRBがより「ハト派的」な発言力を維持できるようになる。シカゴ連銀の金融情勢指数(NFCI)やその他の量的指標によると、金融情勢はすべての引き締め圧力がかかると、利上げでFRBを逆転させている。

4.2 債務再編

財務省は7-9月期に7,400億ドル、10-12月期に5,650億ドルの資金調達を計画しているが、これは規模は大きいものの、当チームの予想を若干下回っている(FRBが量的引き締めのペースを減速させていること、前四半期の税収増による四半期末の現金余剰の増加に重なるため)。四半期末の現金余剰の増加)。

市場には、財務省の大規模な資金調達プログラムが準備市場から流動性を吸い上げ、市場の下落につながることを懸念する声があるため、私たちは悲観していません。

FRBが2022年6月に量的引き締めを開始して以来。2022年6月に連邦準備制度理事会(FRB)が量的引き締めを開始して以来、オンのRRP残高は1兆6,800億ドル減少したが、準備金は155億ドル増加した。ON RRP残高は先週1,277億ドル減少し、過去4週間で1,411億ドル減少した。外貨準備高は先週1,862億ドル、過去1ヵ月で305億ドル増加した。その結果、バランスシートの縮小はRRP残高に大きく反映され、金融流動性の主な源泉である準備金には直接影響しない。

財務省は5月の前回の借り換えで流動性管理の買い戻しを導入し、現金管理の買い戻しはまだ開始されていませんが、9月の課税期間までの数週間で行うことは理にかなっており、9月のT-BiI発行の必要性を減らすことができると考えています。

将来的には、財務省のT-Bils保有比率が20%以上に上昇する可能性があり(長期の債券発行規模が相対的に縮小することを意味する)、中長期的にターム・ファイナンス・プレミアムが低下し、金融市場がさらに緩むと市場は予測している。しかし、最近のTBAC資金調達ガイダンスによるネガティブな注目を考えると、財務省は短期的には15%~20%のガイダンスを放棄しないかもしれない。

5.企業収益と自社株買い

S&P500企業は第2四半期に安定した業績を上げ、次の2四半期も高成長が続くと予想されている。

5.1収益成長楽観論

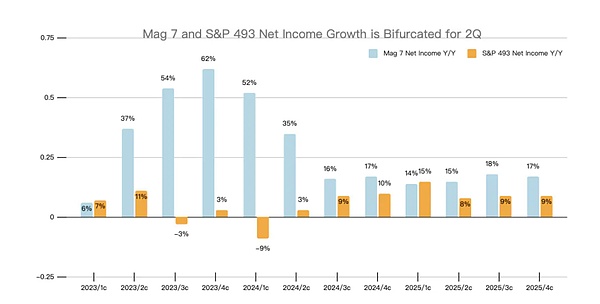

市場は明らかにM7の決算に批判的だが、S&Samp;P500全体としては、第2四半期は通常の決算シーズンとなった。今期は、M7が牽引した過去の成長期とは異なり、S&Samp;P493の第2四半期決算が今期の米国株を牽引する主要因のひとつとなり、M7の決算ミスの影響をある程度相殺した。私たちは、S&P493が第3四半期と第4四半期に2桁の増益を達成し、リスク選好とセンチメントを上昇させることから、リスク資産(ラッセル2000とビットコインなど)の春を予想しています。

5.2企業の自社株買いの規模。巨大な

8月5日の市場の大きな変動の間に、企業の自社株買いのペースが劇的に増加し、ほとんどの企業は現在、自社株買いの窓を開けている。ゴールドマン・サックスのブロック・トレーダーのデータによると、2023年の年初来1日平均取引高(ADTV)に比べ、自社株買いは1.8倍、2022年の年初来1日平均取引高(ADTV)に比べ、自社株買いは1.3倍となっている。

6.中期的な見通し

マクロ市場は非常に複雑な状態にあり、暫定的な情報に基づいて短期的な市場動向を推測することしかできない。

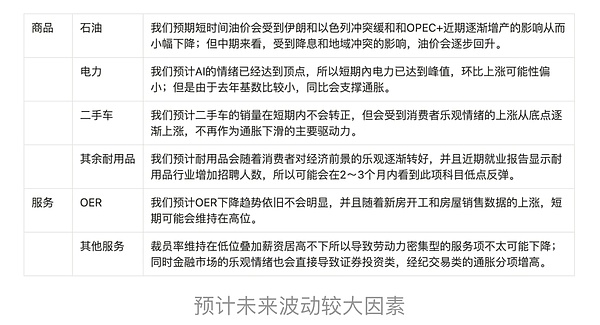

6.1インフレ圧力は依然として高い

インフレ率の低下は主に原油価格と中古車価格の急落によるものだが、サービスインフレ、特に住宅インフレは依然として高い。は高止まりしている。また、レイオフも増えておらず、雇用者数はインフレ目標よりもさらに高いペースで伸びている。FRBが金利を引き下げれば、企業は資金調達を加速させ、事業規模を拡大するに違いなく、インフレ抑制にはさらに不利になるだろう。

6.2政府の変化によるインフレ率の上昇不確実性

関税 - ハリス氏の政策は、特に関税政策という点で、トランプ氏の政策に比べ穏健なものとなり、世界的な貿易摩擦の軽減に貢献してきた。一方、関税を劇的に引き上げるトランプ氏の政策は、世界的な貿易紛争の可能性を劇的に高め、特に中国をターゲットに関税を引き上げ、商品価格の上昇、国内雇用の大幅な増加につながり、インフレに大きな圧力をかけるだろう。

連邦準備制度理事会(FRB) - 政権交代は短期的にはFRBにほとんど影響を与えず、大統領は短期的には独立したFRBに直接影響を与えることはできないが、トランプ氏が政権を取れば、2026年5月にパウエル議長の任期が満了する際に「経済に優しい」議長を任命することができ、「経済に優しい」議長が任命される可能性が高まる。"不透明感 "が増している。

赤字 - CBOの予測によると、当初の赤字率は2024年の3.9%から2025年には3.1%に低下すると予想されているが、トランプ氏が当選した場合、予想赤字率は4.1%に上昇すると予想される(根拠は以下の通り)。トランプ氏の関税政策、税制政策、移民政策、エネルギー政策など)、財政が拡大し続ければ、インフレ率を維持するために金融政策が常に揺れ動くことになり、また、市場では債務の持続可能性に対する懸念が高まることになり、今後の市場動向の判断には非常に不利になります。

6.2.1暗号通貨に対する超党派の態度

共和党 - トランプ氏はバイデン氏を批判した。

共和党 - トランプ氏は、ビットコインマイニング企業の国外追放や潜在的な増税の脅威など、バイデン氏の反クリプトカレンシーの姿勢を批判し、FIT21法の規制措置に対する政権とゲイリーSEC委員長の反対は不合理だと強調する。

民主党 - 民主党も暗号通貨を受け入れるようになり、接戦の中で暗号通貨マニアの有権者にアピールすることの重要性に気づいている。ハリスは暗号通貨業界を促進する発言を頻繁に行い、シカゴで開催された民主党全国大会のブルームバーグ・ラウンドテーブルで、ネルソンは、新興技術の繁栄を促進する政策を支持するハリスのコミットメントを強調した。さらに、ハリスは暗号通貨業界をよりよく理解し擁護するため、暗号通貨幹部との交流を始めている。

6.3円の裁定取引について

円の裁定取引リスクは注目に値する。市場は、日銀が来年初めに利上げを再開すると予想しており、FRBの利下げと相まって、円米国債のスプレッドの大幅縮小は避けられないが、具体的な裁定ポジションとリスクは今測れないため、この問題は11月に議論したい。

7.まとめ

私たちは、市場心理、資本フロー、景況感、金融フロー、金融政策水準がどうであれ、短中期的には弱気な見方でチームをサポートすると考えています。短期~中期的には弱気の見方。短期的には、暗号通貨市場は米国株式市場のショックやエヌビディアの決算報告に影響を受けるかもしれないが、市場の全体的な取引ロジックを変えることはない。

来年の市場の正確なパフォーマンスは、政治分野の変化、金融政策、財政政策、インフレデータによって決定される必要がある。

4,暗号チェーンデータ

価格は多くの場合、互いに引っ張り合う多くの力の結果です。これらの力の中には、すぐに影響が出るものではなく、結果に反応するまでに長い期間がかかるものもあります。 私たちは、オンチェーン分析のための独自のフレームワークも提案しており、それぞれ流動性、保有期間、平均コストをカバーしています。

1.流動性

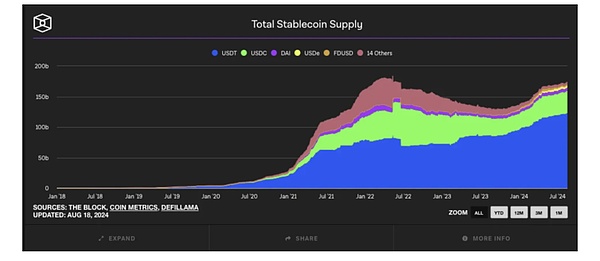

1.1オンチェーン安定コイン価値

1.1オンチェーン安定コイン価値

チェーン上で発行されるステーブルコインの量と市場には強い相関関係があります。供給量はここ数年で大幅に増加しており、特に2020年から2021年にかけて急激な伸びが起きている。この期間のステーブルコインの急成長は、世界の暗号通貨市場のブームと密接に関連しています。

2024年に入ると、ステーブルコインの発行は鈍化していますが、それでもまだ維持されています。は鈍化しているが、それでも全体的な成長傾向は維持している。チャートからわかるように、例年の高い拡大率に比べ、2024年の安定コインの供給増加率は大幅に鈍化し、カーブは平坦になっている。これは、ステーブルコインに対する市場の需要が依然として存在することを示しているが、以前の爆発的な成長に比べ、市場は徐々に成熟した安定した段階に入りつつある。

安定コインの供給が減速した後、増加的な発行段階に最近再び入ったことで、このアップサイクルではすでに最高値を更新している。全体として、2024年のステーブルコイン市場はまだ成長モードにあり、景気後退に対応する後押しがあるはずです。

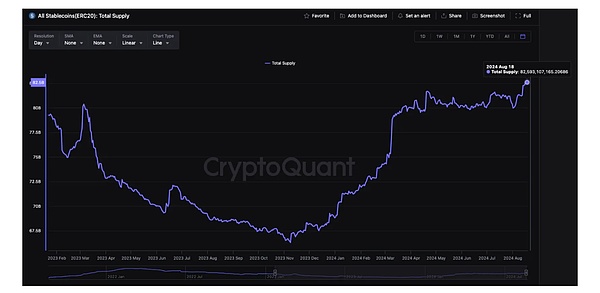

1.2ETFデータ

年初から3月上旬にかけて累積純流入額が急増し、ビットコインスポットETFに対する市場の強い需要が示唆された。しかし、時間の経過とともに、特に5月以降は市場からの資金流入が減少し、累積純流入額は約200億ドルで停滞し始め、以前の成長の勢いを取り戻すことができませんでした。時折大きな資金流入があるにもかかわらず、5月以降は全体的な純資金流入が減少し、それに伴って純資金流出も発生していることが分かる。これは、市場のセンチメントが積極的な買いから様子見や警戒へと変化していることのさらなる証拠であり、「スポットETF」が新規資金を呼び込む効果が枯渇したことを示している。

2.HOLDの波

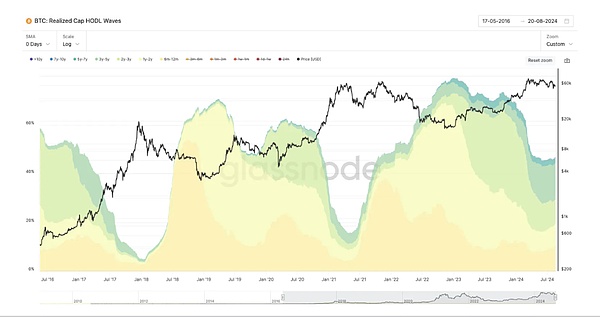

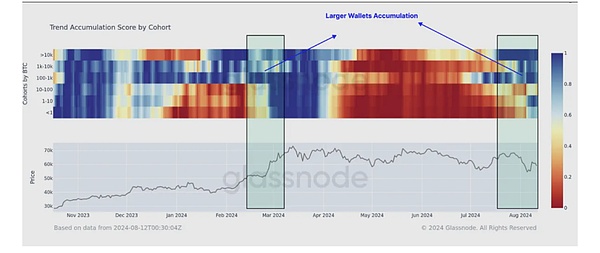

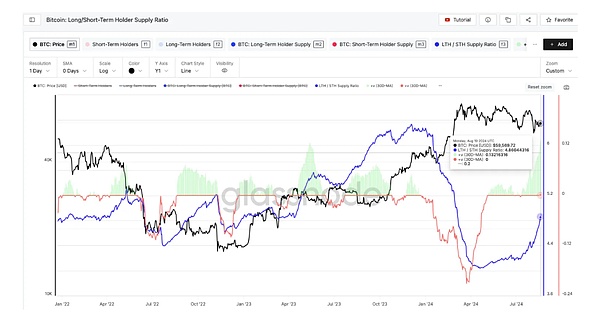

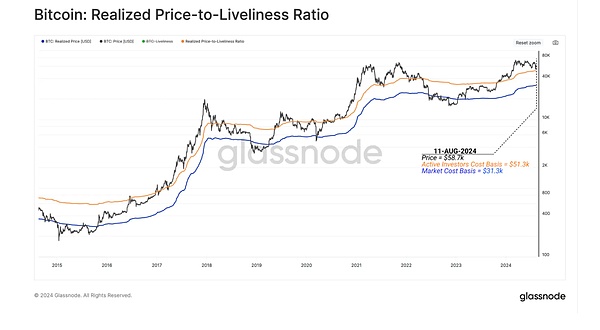

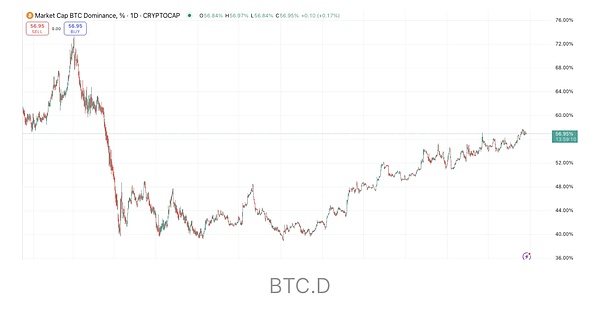

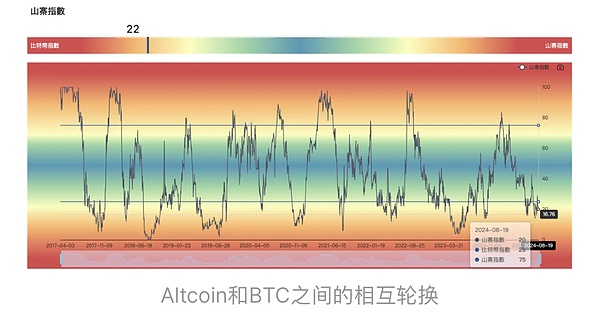

2.1BTC:実現キャップのHODLの波 ビットコインの 下の実線の部分のグラフは、6ヶ月以上保有されている保有比率を表しており、8月20日現在、6ヶ月以上保有されている保有比率の合計は47.097%であり、市場の半分近くがビットコインの長期保有者の手中にあることを意味する。最初の2つの強気相場、上昇のトップレンジでは、この値は20%を下回っていた。 このことは、チェーン上の現在の状況は、長期保有者の割合が高いままであることを意味し、多くの投資家が価格の乱高下にもかかわらず、ビットコインを売却するのではなく、保有し続けることを選択していることを示唆している。 2.2 トレンド蓄積スコア 売りと保有の間を揺れ動き、現在の状態はHOLDサイクルに戻っている。 このチャートは、ビットコインの異なるポジションサイズグループの**トレンド蓄積スコア**を経時的に示しており、色が青いほど、チェーン内のホルダーがホールドしているか、買っていることを示しています。色が青いほど、そのチェーンは保有または購入する傾向があり、赤いほど投資家は売却する傾向があります。 売り圧力が強かった時期があったが、現在は大口保有者も小口保有者も保有を支持している。 2.3ビットコイン:長期/短期保有者の供給比率 このグラフは、ビットコインの長期保有者(Long-Term Holders, LTH)と短期保有者(Short-Term Holders, STH)の供給比率を示している。短期保有者、STH)の供給比率を時系列で示したものです。 長期保有者と短期保有者の保有期間の境界は155日であり、10日間のバッファがあることに注意することが重要です 現在のLTH/STH供給比率は4.8604であり、明確な上昇トレンドのシグナルがあります。 3.コインの保有コスト 3.1ビットコイン。実現価格対保有率 ***Blue Line:Realised Price, ****青い線はRealised Priceを表し、これはチェーン上の全保有ビットコインの平均価格です(BTC送金データに基づく)。 ***Orange Line:Realised Price-to-Liveliness Ratio (RPLR)、***オレンジ色の線は、「Realised Price-to-Liveliness Ratio」を表しています。"***オレンジの線は、実現価格とビットコインの保有行動を組み合わせた指標である「実現価格対流動性比率(Realised Price-to-Liveliness Ratio)」を表しています。これは、ビットコインの「アクティビティ」(つまり、ビットコインが保有されている、または使用されている時間)を比較することで、実現価格を調整し、ビットコインの「アクティブアドレスでの保有コスト」を推定します。 現在の値:8月11日現在、オンチェーンでの保有コストは31.3kドル、アクティブなアドレスでのオンチェーンでの保有コストは51.3kドルです 現在の市場価格はこれらのコスト価格を上回っています。 3.2ビットコイン:PiCycleトップインジケータ このインジケーターは、350DMA*2と111DMAを組み合わせたものです。 350MAとは、過去350日間の終値の平均を算出する350日移動平均線のことです。 歴史的に、すべての強気市場では、111DMAが350DMA*2をクロスしています。これは、短期SMAが2倍の長期SMAをクロスしており、2つのSMAの交差点は、多くの場合、トップレンジであり、現在、これらの2つのSMAの間にまだギャップがあります: 350DMAは、350DMAと350MAの組み合わせであり、過去350日間の終値の平均を計算するために使用されます。align: left;">350DMAX2:$102.579 111DMA:$63,742 3.3時価総額BTC。優位性 今回のBTC.D指数は上昇を続けており、通常、強気相場の中盤から後半にかけてはBTCの流動性が溢れるものだが、BTCからアルトコインへのBTCマネーの流入は今のところ見られない。 アルトコイン発生の可能性のタイミング。 4.まとめ

困難で不安定な市場環境を背景に、ビットコインの長期保有者は、蓄積行動が増加している証拠とともに、依然として不動である。この投資家グループは、前サイクルの最高値と比較して、ビットコインネットワークの富のより高い割合を保持しており、価格の上昇を待っている投資家の忍耐強さを示している。さらに、サイクルで最大の価格縮小にもかかわらず、これらの投資家はパニック売りしておらず、彼らの全体的な信念の回復力を強調しています。

一方、ステーブルコインのサプライチェーンは潤沢なままであり、外部からの流入は減速しているものの、現在の価格はチェーン上のコインを保有する平均コストを上回っており、保有構造は非常に健全です。現段階では、BTCの流動性には波及の勢いがあるが、アルトコインのシーズンはまだこれからだ。

全体として、私たちは市場に対してポジティブな強気を維持しています。

ビットコイン価格は、世界の株式市場と連動して6万ドルまで急騰した後、やや戻している。

JinseFinance米ドル/円が160円突破で日本当局が介入、円は154.5円前後で安定。日銀はジレンマに直面:介入か利上げか?債務残高対GDP比率は260%超。円安は世界通貨に影響か、FRBのスタンスが重要

Xu Lin

Xu Linロイター通信が7月20日に報じたところによると、この動きは、中央銀行が小売利用向けに自国通貨のデジタル版の開発を本格化させる世界的な傾向の高まりと一致している。

Coinlive

Coinlive 三菱 UFJ フィナンシャル グループ、データチェーン、ソラミツは、円に裏付けられたステーブルコインである Progmat Coin を相互運用可能にするために取り組んでいます。

Beincrypto

Beincrypto分散型取引所は、火曜日の時点でロックされたトークンで 3 億 9000 万ドル以上を保有しています。

Coindesk

Coindesk稼ぐ

链向资讯

链向资讯Flowは、ゲーム、インフラストラクチャ、DeFi、コンテンツとクリエイターに焦点を当てた7億2,500万米ドルのエコロジー基金の立ち上げを発表し、Flowのエコロジープロジェクトと開発者に製品開発、製品拡張、チーム拡大、ユーザー獲得を提供することを目的としています。一般的な運用サポート。

链向资讯この記事では、これらのイノベーションと、Web3 to Earn プロジェクトがいかに活力を増しているかについて説明します。

Ftftx

FtftxX to Earnの本質とは何でしょうか?本当にすべてを稼ぐ必要があるのでしょうか?

链向资讯収益を得るために動くゲームは、ゲーム業界の次の大きなものになるように見えますか? GenopetsやDustland Runner、STEPNなどはそれを実現するために動いています。

Cointelegraph

Cointelegraph