テザー社、フィッシング詐欺に関連した520万ドルのUSDTを停止

Tether、フィッシングに関連した520万ドル超のUSDTを凍結、世界的な法執行機関の協力によりブロックチェーン全体のセキュリティ対策を強化。

Miyuki

Miyuki

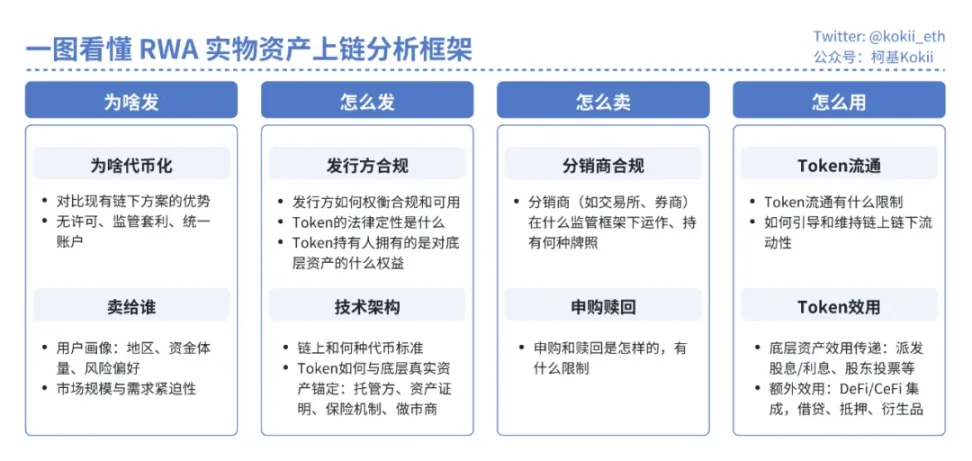

株式トークン化のジレンマを理解するためには、まずチェーン上のRWA/オフライン資産の成功の鍵を見なければならない。それが国庫債券、ファンド、株式、プライベートクレジット、あるいは知的財産のアップリンクであろうと、本質は、エンティティがオフラインで現物資産を保有し、その後、memecoinの発行と同じように、技術的なしきい値を設けずに、チェーン上でトークン一式を発行するだけでよいということだ。

しかし、すべてのプロジェクト関係者は、4つの主要な問題の核心に立ち戻らなければならない。どのように送るのか?どうやって売るのか?どう使うのか?これらの問題を解決しなければ、RWAは多くのmemecoinsと同じように、実需も移動性もないものになってしまうだろう。

何のために発行するのか:機関投資家[Crypto VC/ファンド]はチェーン上に多くの遊休ステーブルコインを持っており、リスクのない有利子シナリオを必要としている

どのように発行するのか?text-align: "left;">発行方法:ファンド-ファンドマネージャー構造、トークンは法的にファンドの株式を表し、ファンドはトークンの発行と資産の保有に責任を持ち、ファンドマネージャーは投資の意思決定に責任を持ちます。align: left;">売り方:KYC/AMLの資格を持つ投資家は、24時間365日、購入することができます

使い方:トークンデリバティブのユーティリティ、主流のDeFiがサポートされており、安定したコインの貸し出しの担保として使用することができます。

一方、株式は複雑な権利(統治権を含む)と不確実なキャッシュフローを持つ所有権証書であるため、トークン化するには一連の重大な運用とコンプライアンスのハードルを乗り越えなければならない。

RWAに関する初期の試みは、何を発行するかについてあいまいなことが多く、ブロックチェーンの効率的な決済によって流動性が向上することを期待して、プライベートローン、プライベートエクイティ、不動産などの代替資産に焦点を当てていました。これらの資産自体の流動性の制約は技術的な問題ではなく、情報の非対称性、代替性の欠如、価格設定の課題、流動性の高い流通市場に対する発行体の抵抗など、より深い問題によって制限されており、その核心はオフチェーンにあり、単にオンチェーン化するだけでは解決できない。

現物資産オンチェーンの利点は決まりきったものであり、簡潔にまとめると次のようになります:

ライセンスフリーのアクセシビリティ:以下を含む。nbsp;[資本] [投資] [商品] [銀行口座]、[コンプライアンス]、[外国為替管理]などの地理的・金融的障壁の撤廃、および [時間] [7*24*365取引]による即時清算・決済、また、ウォレットや取引所を含む暗号ネイティブプラットフォームがライセンスなしで利用できる無免許のアクセシビリティによってもたらされる規制の裁定取引も含まれます。伝統的なビジネスへの拡大

DeFiのポートフォリオ性:取引、融資、デリバティブなどにDeFiプロトコルを活用することで、DeFiの透明性とポートフォリオ性を伝統的な資産に適用し、さらなる収益機会を得ることができます

統一アカウント:将来的にステーブルコインの流通が拡大し、経済活動の大半がチェーンを通じて決済されるようになれば、現物資産をチェーンにアップロードすることで、異なるブローカーが保有する様々な種類の資産を単一のアカウントで一元管理し、相互担保することが可能になります

。重要なのは、ターゲットとなるユーザーグループをいかに見つけるかだ。金融の平等化という話があるが、銀行口座を持っていないアフリカの兄弟が米国債や米国株を買うことを期待することはできない。十分に機能する市場には、十分な数の参加者が必要であり、この需要は、トップから与えられた政治的指令、経験豊富な富裕層の個人投資家、あるいはすでにブロックチェーンの探求を始めている機関投資家からもたらされる可能性がある。

RWAプロジェクトのターゲットユーザーは、本当に投資をしに来る富裕層の個人投資家と機関投資家になる可能性が高い。

投資家は、購入するトークンの法的性質、発行者、リスク管理メカニズム、アンカリングメカニズム、裏付けがあるかどうか、償還可能かどうか、法的に有効かどうかを知る必要がある。以前、DeFiのMirror Protocol、Synthetix、CeFiのBinance、FTXはすべて米国株のトークン化を試みたが、規制当局の圧力や、市場を見つけることができなかった製品設計のねじれのために失敗し、閉鎖された。

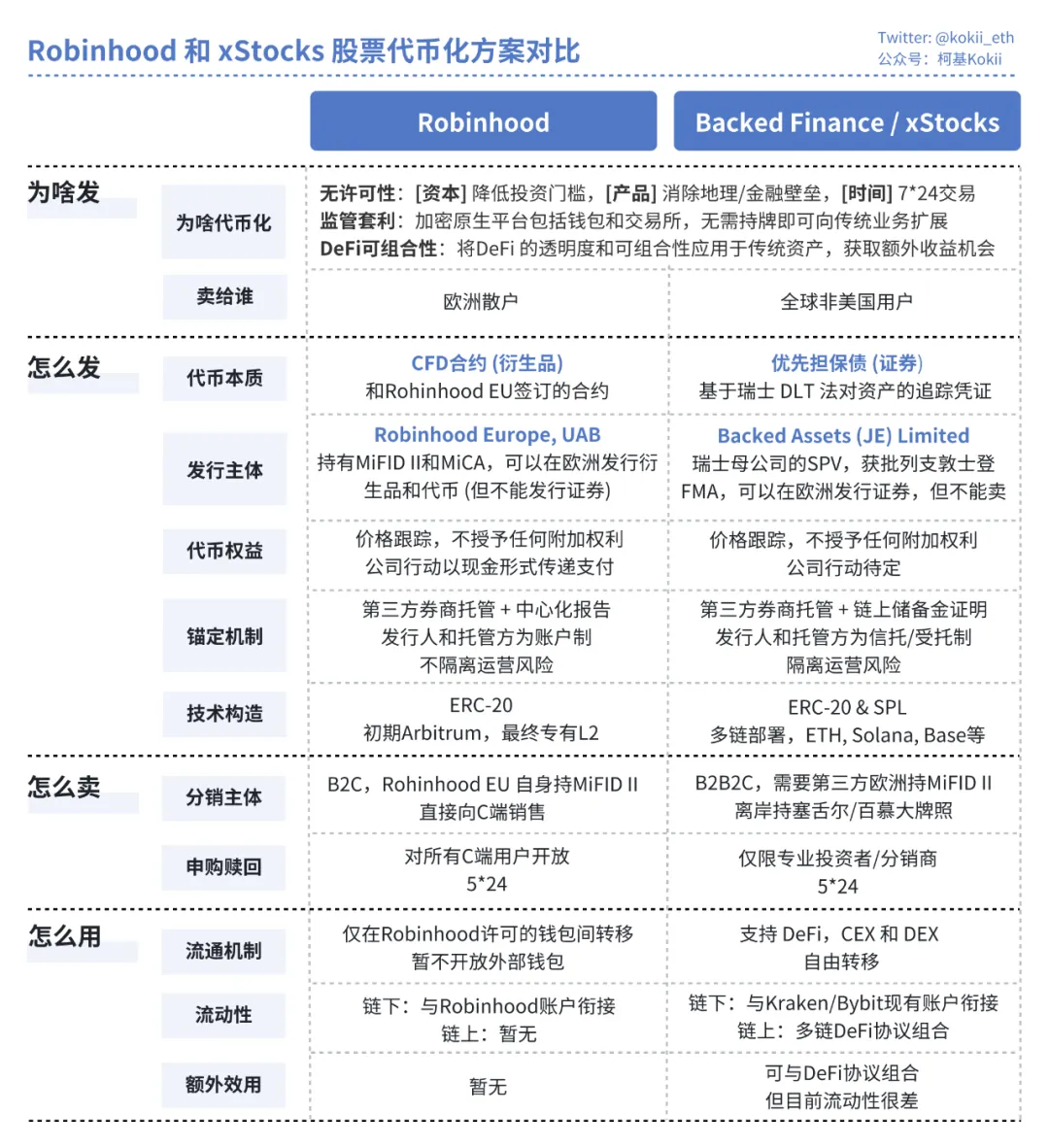

最近では、RobinhoodとxStocksが、既存の比較的友好的な法律の範囲内で、完全な1:1のオフチェーンマッピング、集中証券登録、完全なコンプライアンスを備えたトークンを設計しています。

どのようにロビンフッドを利用するのか?align: left;">発行方法:法的カーネルは、EUのMiFID IIの枠組みの中で、リトアニアでライセンスを受けたRobinhood Europe UABによって発行された金融デリバティブ契約です。ユーザーが保有するトークンはこの契約のデジタル証明書に過ぎず、カウンターパーティはRobinhood自身である。実際の株式は、Robinhoodの米国関連証券会社によってヘッジポジションとして保有されます

販売方法:B2Cモデルが使用され、Robinhood Europeが唯一の発行者および販売者として、欧州の小売ユーザーに対してアプリ内で直接販売されます。流動性は完全にプラットフォーム内で、クローズドループで提供されます

使用方法:トークンのスマートコントラクトには厳格なホワイトリスト機構が組み込まれており、その結果、トークンは自由に流通できず、外部のDeFiコンポーザビリティを持ちません

発行方法:法的カーネルは、スイスのDLT法の枠組みの中で、リヒテンシュタインで設立された倒産隔離SPVを通じて、実株式を保有します。リヒテンシュタインに設立された倒産隔離SPVの実株式を保有する。ユーザーが保有するトークンは、法的には1:1の資産担保型上位担保債務(追跡証明書)であり、独立した第三者によるエスクローとチェーンリンクのProof of Reserve(PoR)に基づく信頼メカニズムにより、リアルタイムで誰でも検証できる

販売方法:発行者によるB2B2Cモデルが採用されている。B2B2Cモデルとは、発行体であるBacked Financeが機関投資家レベルのプライマリーマーケットでの償還に対応し、KrakenやBybitなどのライセンス取引所が流通市場のユーザーに販売者としてサービスを提供するモデルです。流動性は、中央集権化された取引所の専門マーケットメーカーと分散型プロトコルの流動性プール(例:Jupiter、SolanaのKamino)の組み合わせによって提供されます

使用方法:自由に譲渡可能で、完全にDeFi-combinableであるため、以下の担保として使用できます。

トークンは法的には価格のみを追跡し、直接的な株式は追跡しません。また、株式のその他のメリット(議決権、配当)やコーポレートアクション(分割、合併、上場廃止、清算など)の扱いも宙に浮いています。Robinhoodのトークンはエコシステム内でのみ流通可能であり、xStocksはDeFiプロトコルと組み合わせることができるものの、現在のところ流動性が低いため、基本的には存在しないものとして扱われる。

これら2つのシナリオは、今日の規制が緩和された状況において、暗号ネイティブプラットフォームの規制裁定に近いものであり、資本市場からより良い価格設定を要求するために、市場への注目を集めるために利用されています。パラダイムにかかわらず、現段階で株式のトークン化には、短期的に対処するのが難しい構造的な障壁がいくつかあります:

需要の曖昧さ: 米国以外の主要ユーザー向けの市場には、すでに大量の成熟度が存在しています、低コストで流動性の高い米国株取引チャネル(IBKRなどのオンライン証券、CFDなど)が市場に存在し、株式トークン化にはユーザーエクスペリエンスやレートの面で明らかな優位性はない

流動性のジレンマ:オフチェーンの流動性は価格発見の中心である。オンチェーンの流動性は伝統的な市場と比べて小さすぎ、また著しく断片化されているため、大きな取引では高いスリッページが生じます

マーケットメイキングリスク:原株式市場が閉じている期間(週末など)、マーケットメイカーはリスクをヘッジできず、スプレッドを広げるか流動性から撤退しなければならないため、24時間365日取引の信頼性と費用対効果の低さにつながります

。とコストの非効率

不完全な権利:現在のモデルはいずれも、中核的な株主の権利に大きな妥協をしています。保有者は株式の経済的利益のみを受け取りますが、議決権行使などのコーポレート・ガバナンスの権利は保持され、発行者(SPVまたはRobinhood)に代わって処理されるため、ADRのような成熟した金融商品と比べて機能が制限されます

進むべき道骨身にしみるような現実にもかかわらず、この「試験的」の本当の意味は、未来の可能性を探ることにある。トークン化された株式の将来は、金融エコシステム全体における最終的な位置づけにかかっている。

経路A:主流化とインフラ。世界的な主流規制の枠組みが成熟し、明確になれば、安定したコインは何千もの家庭に流れ込み、大手金融機関は一定量の資産をチェーン上に置き、発行カストディアンは次第にJPモルガン・チェースやバンク・オブ・ニューヨーク・メロンといった伝統的な金融大手へと進化していくでしょう。その時点で、株式トークンはより強力な「組み合わせ可能なスーパーADR」となる。ブロックチェーンは各グローバル株式市場の統一決済レイヤーとなり、様々なDeFiプロトコルに統合され、企業はSTO発行を通じてチェーン上に直接上場します

経路B:オフショアリングと新興資産プラットフォーム。主流の規制が強化され続ければ、暗号の世界は効率的なオフショアのイノベーションセンターに進化する可能性があります。アップル株のNYSEと競合する取引を追求する代わりに、トークン化は、IPO前企業の未公開株式、VC資金の株式ベースの移転、さらには知的財産などの将来の収入源の証券化など、新しい資産や流動性の低い資産のための「デビュープラットフォーム」に移行するでしょう。

トークン化された株式の現在の未熟さは、失敗の兆候ではなく、インフラとしての発展の初期段階として必要なものです。その成功は、今日より優れたアップル株取引体験を提供できるかどうかで評価されるべきではなく、明日に向けてどのような新しい市場と金融行動を生み出すかで評価されるべきである。すべての市場参加者にとって、このことを理解することが、来るべき金融革命に先手を打つ鍵となる。

Tether、フィッシングに関連した520万ドル超のUSDTを凍結、世界的な法執行機関の協力によりブロックチェーン全体のセキュリティ対策を強化。

Miyukiトルドー首相はキャピタルゲイン課税の引き上げを目指しており、カナダ歳入庁は未申告の暗号通貨税4000万ドルの徴収を目指している。

Weiliang

Weiliangバイデン大統領は、規制の衝突をめぐって暗号業界から批判を浴びる中、マインワンに対する行政措置を通じて国家安全保障を守ろうとする努力に賞賛を集めた。11月の選挙が近づくにつれ、この2つの問題に対する彼のスタンスは、選挙での見通しやより広範な政策の軌道を形成する上で極めて重要な役割を果たすだろう。

Anais

AnaisJiashi FundのCEO、中国本土の投資家は2年以内にビットコインのスポットETF取引が可能になるかもしれないと明かす。米国メディアは、ビットコインが米国の政治課題の最前線に躍り出たことを強調。

Alex

Alexトルネード・キャッシュの開発者であるアレクセイ・ペルツェフが、12億ドルの資金洗浄で有罪判決を受け、64ヶ月の禁固刑を言い渡された。

Catherine

Catherineバンガードが元ブラックロック幹部のサリム・ラムジ氏を新CEOに起用する計画で、暗号通貨に友好的な姿勢を示すビットコインが大きくプラスに働く。

WeiliangGMEなどのように、ミメコインは誇大広告やソーシャルメディア上の話題に乗り、価値を急上昇させるが、しばしば実世界での使用には至らず、詐欺や投資家の巨額の損失につながる。ミメコインを暗号への入り口と見る人がいる一方で、操作や規制上の課題を警告し、投資家を保護するためにバランスの取れた規制を求める人もいる。

Anais成都警察は、USDTを媒介とした地下の大規模な両替業務を摘発した。

Alex暗号の出現は、ギャンブルを含む様々な業界に大きな変化をもたらした。しかし、匿名性や取引の高速化などの特典がある暗号取引は、ギャンブル依存症になってしまうのだろうか?

Kikyo

Kikyo一方、メタ社はルフトハンザやテンセントと戦略的提携を結び、VR市場への積極的な参入を表明している。

Weatherly

Weatherly