AIエージェント」の出現は何を意味するのか?

PVPではなく、コミュニティ・アイデンティティを持った一種のPVEであり、コミュニティをチーム化し、コミュニティ文化を一体化させることができるハードコア・テクノロジープロジェクトのエコシステムの中で、スーパーMEMEが生まれるかどうかを知ることは重要だ。

JinseFinance

JinseFinance

出典:Mythical Investment App

「タカ派的利下げ」がやってきた。

2024年12月19日未明、米連邦準備制度理事会(FRB)は25ベーシスポイントの利下げを発表し、フェデラルファンド金利の目標レンジを4.5%~4.75%から4.25%~4.5%に引き下げた。これは9月、11月に続く3年連続の利下げであり、今年度の累積利下げ幅は100ベーシスポイントとなる。

市場予想通りの利下げとなったが、パウエルFRB議長の「タカ派」発言が市場を「氷と炎」にした。

パウエル議長は、新たな「金利の調整とタイミング」に関するFOMC声明文の文言について、連邦準備制度理事会(FRB)が利下げペースを緩める、あるいは緩める予定であることを意味すると指摘した。更新されたFRBのドットプロットによると、19人のFOMCメンバーのうち、10人が来年の利下げを2回に賛成し、残りの3人は1回または3回に賛成している。これは、9月に広く予想されていた2025年のFRBによる4回の利下げと比較している。

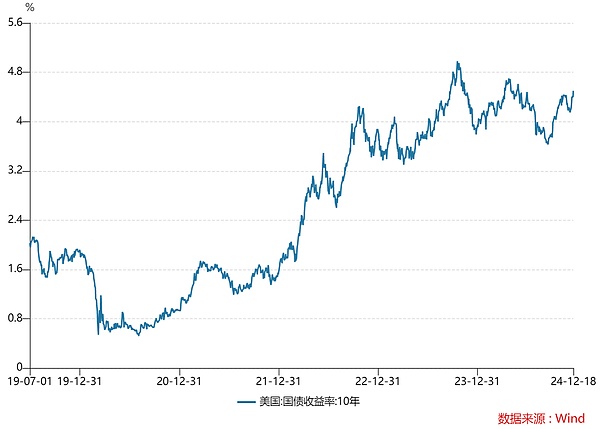

「タカ派的利下げ」は市場の急激な変動を引き起こした。米3大株価指数は急降下し、終値時点でダウは2.58%、S&Pは2.95%、ナスダックは3.56%下落した。貴金属相場は急落し、スポット金は2%下落した。同時にドル指数は急上昇し、2023年の史上最高値となる108.28まで一度駆け上がった。米10年債利回りも短期的な高値を伴っている。

過去4年間のパウエル議長の指導力を振り返ると、レトリックと政策シグナルを巧みに使い分け、市場の期待をうまく誘導してきただけでなく、「期待管理の達人」と呼ばれるように、市場の不確実性や急激な変動を効果的に減らしてきた。したがって、彼の発言は、最終的な決断を下すというよりも、市場の期待を誘導するという意味合いが強い。

次の分析によると、パウエル議長のプレーはそれほど長くは続かないと思われ、FRBは引き続き緩やかな金融政策を実施する可能性が高く、われわれの金融政策にも余裕が生まれ、A株市場にもプラスがもたらされるだろう。

12月9日、中国共産党中央委員会政治局は2025年の経済政策の角笛を鳴らし、より積極的な財政政策と適度に緩い金融政策の実施を明確に打ち出した。適度な金融緩和政策」という表現が12年ぶりにハイレベル文書に再び登場したことは、政策の基調が重要な変化を遂げつつあることを意味する。

そしてこの変化は、FRBの緩やかな金融政策を支持する必要性でもある。

しかし問題は、なぜパウエル議長は利下げをしなければならなかったのか、ということだ。これだけでなく、米国の現在の高い債務水準と、ますます深刻化する財政赤字の問題からも、その答えを見つけることができる。

古い借金を返済するために新しい借金をする

米国の現在の財政状況には深刻な問題がある。簡単に言えば、政府は期限が来た古い借金を返済するために新しい国債を発行しているのだ。このやり方は短期的には財政を維持できるが、長期的にはこの借金依存モデルは極めて不安定である。

FRBが金利を引き下げない、あるいは引き上げることを選択した場合、米国の財政赤字はさらに悪化し、政府の債務負担が増えるだけでなく、米国経済の安定に大きな圧力をかけ、最終的には一連の連鎖反応を引き起こす可能性がある。

1980年代以降、米国の債務は急増し続けている。1990年、米国政府の債務総額は約3.2兆ドルだったが、2000年には5.62兆ドルに増加し、2010年にはさらに13.5兆ドルを超えた。2020年に入ると、負債総額は27.7兆ドルに達し、2023年には34兆ドルを超える。2024年12月17日現在、米国連邦政府の債務は36兆1900億ドルに達し、過去最高の36兆ドルの大台を突破した。

アメリカの債務はどんどん膨らんでおり、その主な原因はアメリカの政党システムの分裂、特に財政政策に関する超党派の駆け引きにある。

米国の政党制度は二大政党制を基本としており、主に民主党と共和党の間で競争と協力が行われている。この2党は経済政策、社会政策、財政運営において理念や優先順位が大きく異なるため、財政政策に関する駆け引きはしばしば意思決定の効率性や一貫性に影響を与える。

両党の駆け引きはしばしば、財政問題に対する短期的な解決策として債務を増やすことにつながるが、長期的な財政改革や赤字抑制策は欠落している。このような状況は、米国債の膨張を悪化させ、最終的には国家財政の持続可能性に影響を及ぼす可能性がある。

債務拡大加速のプロセス自体は目新しいものではないが、ここに問題がある。市場金利が上昇したり、FRBが金利を引き上げたりすれば、新たな債務に対する政府の金利はこれまでよりも高くなる。2024年9月末時点の米国連邦債務残高の加重平均金利は3.32%で、過去15年間で最も高い水準だった。

一例として、特に伝染病の流行後、2021年末の米国の金利は歴史的な低水準にあり、10年債の利回りは約1.5%だった。低金利のおかげで米国政府は低コストで新規債務を発行でき、債務のロールオーバーにも容易に対応できた。しかし2023年になると、FRBが金利を引き上げるため、10年物国債の利回りは3.5%以上に急上昇する。新規債務の金利コストは上昇し、政府は債務返済の重圧に直面することになる。

このような状況の結果として、政府支出の増加、債務の繰り越しと利払いの負担、不況と一連の減税の実施による財政収入の継続的な減少という逆説的な状況が生じる。財政赤字の拡大につながっている。

この赤字を補填するために、政府は債務を発行して財政ギャップを埋めるしかなく、こうした新たな債務はより高い利払いをもたらすため、米国は「債務の悪循環」に陥り、最終的には「返済不能」に陥る可能性がある。「に陥るかもしれない。

問題は、ドルが世界の基軸通貨である以上、なぜ米国は債務を清算するためにお金を刷らないのか、ということだ。

米国政府は、国債の発行、ドルの増発、税収によって債務を調達している。なぜ米国政府は、直接お金を刷って資金を調達するよりも、国債を発行することを好むのでしょうか?

一方では、米国の通貨発行は米国政府が直接管理するのではなく、連邦準備制度理事会(FRB)の責任である。

米国の金融政策はFRBの責任であり、財政政策(例:税金、政府支出など)は(議会と大統領を通じて)米国政府が決定する。FRB議長は大統領によって指名され、上院によって承認されるが、FRBは大統領と議会の日常的な統制から完全に独立して運営されている。

米国政府はFRBに直接介入する権限を持っていない。つまり、FRBは通常、財政圧力に対応して金利を引き下げたり、貨幣を直接印刷したりすることはない。FRBの金融政策の目標は、主に物価の安定(インフレの抑制)と雇用の最大化であるためだ。というのも、FRBの金融政策目標は主に物価の安定と(インフレ抑制)、雇用の最大化を達成することだからだ。

しかし、米国の財政状況が悪化すれば、景気減速や金融市場の変動が引き起こされ、間接的にFRBの政策に影響を与える可能性がある。

一方で、お金を刷ることは「万能薬」ではなく、米国をより深刻な状況に追い込みかねない諸刃の剣である。

ドルは世界の通貨として、米国に強力な「造幣特権」を与えている。ドルに対する世界的な需要のおかげで、米国は簡単に資金を調達できるだけでなく、ドルを通じて世界のほとんどすべての商品を購入することができる。結局のところ、世界の外貨準備の60%と世界の貿易決済の40%はドルに依存している。

しかし、これはFRBが好きなように「お金を刷る」ことができるということを意味するわけではない。もしFRBが過剰発行すれば、新しいドルは最終的に米国に還流し、必然的に国内のマネーサプライを悪化させ、インフレを押し上げることになる。

このインフレ圧力はドル安につながり、ドルを「紙くず」にまで減らし、世界的な「脱ドル」プロセスを加速させるかもしれない。

同時に、市場にドルが多く出回れば、投資家はリスクをより心配するようになる。インフレに対応するため、投資家はより高いリターンを求めるようになり、将来の米国債発行はより高い金利に直面することになる。債務の金利負担の増加は、米国の財政難を緩和できないばかりか、債務問題をより深刻にし、「悪循環」に陥る。

そのため、短期的には貨幣の印刷によって高い金利負担を避けることができるが、長期的には通貨安と経済の不安定化につながる。世界各国は国際貿易で米ドルを使用するのが一般的で、多くの国や企業が米ドルを基軸通貨として保有しているため、特に米国債を発行して資金を調達することで、米国には低コストの資金調達という利点がある。

しかし、負債による資金調達に過度に依存すれば、短期的な資金需要は一時的に緩和されるかもしれないが、長期的に見れば、この「より多くのお金を借りる」戦略は間違いなく財政危機を悪化させるということは注目に値する。一方では政府の債務負担の増大、他方では債務金融への依存は、ますます深刻な財政問題につながりかねない。

FRBが利下げ、あるいは利上げを行わなければ、米国の財政赤字の悪化につながり、最終的には米国経済の安定に影響を与え、米ドルに対する世界的な信用の低下、あるいは米国が財政破綻に直面する可能性さえある。

この悪循環を断ち切るには、理論的には連邦政府の歳入を増やすか、財政支出を減らすかの2つの方法がある。トランプ大統領の減税は歳入をさらに減らすだろうし、国防予算の削減は米国の戦略的な世界的軍事的地位と国内政治的圧力を考えるとほとんど不可能だ。

この場合、FRBは政府の債務負担を減らすために利下げを選択するかもしれない。利下げは債務問題を根本的に解決することはできないが、一時的に利払いの重圧を和らげ、政府に巨額の債務負担に対処する時間を与えることはできる。

しかし、金利引き下げの影響はそれをはるかに超えており、実はトランプの「アメリカ第一」政策にうまく合致している。トランプ氏の中心政策のひとつは製造業の回帰を促進することであり、減税や規制緩和などを行い、特に価格面でアメリカ国内生産の競争力を高めたいと考えている。金利の引き下げはドル安につながり、国際市場で米国製品が安くなり、ひいては米国製造業の国際競争力を高めることになる。

もちろん、利下げは新たな問題をもたらす。

中央銀行や機関投資家を含む世界の投資家にとって、米国債を購入する最大のインセンティブは、ドルの「金の信用」と米国政府の財政的裏付けに基づいている。しかし、米国の財政赤字率が拡大し続けるにつれ、米国債のリスクプレミアムは上昇し始めている。つまり、投資家は起こりうるリスクを補うために、(つまり金利)より高いリターンを求める可能性がある。

この時点で、もし米国債の金利が上昇しなければ、米国債の魅力は著しく低下するはずであり、投資家の米国債に対する需要は大幅に減少する可能性があり、特にドルの信用が徐々に低下している状況では、米国債の購入意欲はさらに弱まるだろう。

実際、米国債を保有する多くの国が保有額を減らし始めている。2022年以降に米国債の保有額を減らす上位6カ国は、中国、日本、ポーランド、ベトナム、イラク、チェコ共和国である。これらの国々は、貿易黒字を通じて米国債を購入し、米国経済を財政的に支えていたが、現在ではこの「金融連鎖」は徐々に途切れている。

この場合、Fedは売れない国債を買わざるを得なくなり、バランスシートの拡大に直結する。"バランスシートの拡大 "の典型的なケースだ。「である。疫病の発生以来、経済ショックに直面したFRBは資産買い入れを急速に増やし、短期的にはバランスシートの急激な拡大につながった。2024年の初めまでに、FRBのバランスシートの総規模は約8.5兆ドルに達した。

FRBが「テーブルの拡大」を続けた結果、市場の流動性が高まり、景気が回復して消費者信頼感が高まり、市場の需要が回復すれば、過剰な資金供給はやがて高インフレを引き起こす可能性がある。トランプ政権が関税を引き上げ、厳しい移民政策を実施するなど、生産コストを押し上げる可能性があり、インフレ圧力はさらに高まるだろう。このような状況は、FRBに利下げを続けさせる圧力を強めるのは明らかだ。

米連邦準備制度理事会(FRB)はジレンマに陥っていると言える。利下げは債務圧力を緩和できるが、「脱ドル」の流れの中で、低金利は米国債の魅力をさらに弱め、新たな債務を連邦準備制度理事会(FRB)に頼って表を拡大せざるを得なくなり、高インフレにつながる可能性がある;金利の引き上げは、「古い借金のために新しい借金をする」モデルの運営を維持するのに役立つだろうが、これは米国の財政破綻のリスクを悪化させ、さらには経済全体に影響を与えるだろう。

しかし、2つの悪のうち、より少ないもの。

前にも述べたように、米中経済対立のリスクは蓄積しているが、この対立は天井知らずではなく、一定の境界線と制約があり、いったん境界線が破られれば、連邦準備制度理事会(FRB)はより深刻な事態に直面することになる。だから、ハイパーインフレは予想通りには勃発しないかもしれない。

要するに、FRBは継続的な利下げの道に乗り出すしかほとんど選択肢がなく、パウエルの「期待管理」は長い間機能しないだろう。これは米国の必然的な選択であるだけでなく、中国の金融政策にとっても、より大きな操作空間を提供することになる。同時に、このことは、長期的な視点に立てば、ドルは下落し、金は上昇するという、これまでの私たちの見方を裏付けるものでもある。

PVPではなく、コミュニティ・アイデンティティを持った一種のPVEであり、コミュニティをチーム化し、コミュニティ文化を一体化させることができるハードコア・テクノロジープロジェクトのエコシステムの中で、スーパーMEMEが生まれるかどうかを知ることは重要だ。

JinseFinanceArweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance米国経済の落ち込みが予想され、世界的な流動性の引き締めが予想され、国内産業政策の着地が予想より遅れ、「ブラックスワン」イベント前の米国選挙、世界的な地政学的混乱が予想され、温暖化が予想される。

JinseFinanceアメリカのS&P500(全米の大企業500社の株価を指数化したもの)の下落幅は、7月中旬のピークや「暴落」が始まった7月末の水準をまだ下回っている。この下落傾向はなぜ起きたのか?米国経済がさらに深刻な問題を抱える兆しなのだろうか?

JinseFinance8月8日、米連邦準備制度理事会(FRB)はペンシルベニア州を拠点とするカスタマーズ・バンクに対して大規模な強制措置を取り、暗号通貨関連ビジネスに対する米政府の規制が徐々に強化されていることを示した。

JinseFinanceゴールデンファイナンスは、暗号通貨とブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8 2190号」を創刊し、最新かつ最速のデジタル通貨とブロックチェーン業界のニュースをお届けします。

JinseFinanceJinseFinanceJinseFinanceEthereum Foundation の Danny Ryan が、Merge がセキュリティをどのように強化するかについて議論し、プルーフ オブ ステークが開発者に与える影響について説明します。

Future

FutureANZのポートフォリオ・バンキング・サービス責任者のナイジェル・ドブソン氏は、「これを徹底的に検討した結果、これは金融市場インフラにおける重大なプロトコルの変化であるという結論に達した」と述べた。

Cointelegraph

Cointelegraph