アナリスト:M2マネーサプライがBTCの「放物線的」上昇を引き起こす可能性

Swyftx社のチーフアナリスト、パブ・フンダル氏は、短期間での調整には慎重を期すべきだとしながらも、来月以降については楽観的な見方を崩していない。

JinseFinance

JinseFinance

【はじめに】

2024年現在、ステーブルコインの開発は10年続いており、その間、多くのリスクショックや信用調整に耐えてきたが、2023年後半からは再び急速な発展の軌道に乗り、産業界、政策、学界から広く注目を集めている。

発展傾向から見ると、安定コインはより高い回復力を示し、より高い市場受容性を獲得している。一方、最初の2つの安定コインの時価総額のシェアは90%を超え、米ドル安定コインのシェアは95%を超え、明らかな寡占の特徴を示し、伝統的な金融機関との統合と発展の傾向を示している。

応用シーンから見ると、安定コインは当初、主に暗号資産取引に利用されていたが、近年、クロスボーダー決済や外国為替貯蓄などの従来の金融活動や、分散型金融(DeFi)などの新たな金融活動への応用が急速に拡大している。

最初の2つの安定コインの安定コイン市場シェアは90%を超え、伝統的な金融機関との統合発展傾向を示している。align: left;">発展の見通しから見ると、ステーブルコインの今後の発展空間は、リスク管理における償還失効のリスクを解決できるかどうか、中央銀行のデジタル通貨と開発モードのデジタル通貨ブリッジとの市場競争に対応できるかどうか、金融規制におけるますます厳しくなるアクセスやコンプライアンス政策の要求に対処できるかどうかにかかっている。

出典:沈建光・朱泰輝「安定通貨発展の10年:動向、応用、展望」『国際金融』第12巻、2024年、68-73ページ。73ページ。

ステーブルコインは、不換紙幣(USDT、USDC、DAIなど)などの担保資産に基づいて民間セクターが発行するデジタル通貨であり、現在95%以上のステーブルコインは米ドルをベースとしている。また、デジタル資産や担保(DAIなど)をベースとしたステーブルコイン、金、銀などの現物資産をベースとした担保付きステーブルコインもある。また、デジタル資産や担保に基づくステーブルコイン(DAIなど)、金や銀などの現物資産の担保に基づくステーブルコイン(PAXGなど)もあり、さらに、アルゴリズムによる無担保のステーブルコイン(FRAXなど)もいくつかある。

2014年に最初のステーブルコイン(USDT)が登場して以来、ステーブルコインの発展は幾度ものリスクショックに耐え、2023年後半から再び急速な発展軌道に乗り、2024年11月時点の時価総額は2000億ドル近くに達し、Web3.0の急速な発展と相まって

ステーブルコインはブロックチェーン技術をベースにしており、その機能的特徴において、オープン性と安定性のバランスが取れている。同時に、ビットコインのような「ネイティブ」暗号通貨とは異なり、ステーブルコインは米ドルやユーロのような伝統的な不換紙幣、または金のような実物資産に固定されることで、より安定した価値を持ちます。

ステーブルコインは、中央銀行のデジタル通貨(デジタル化された不換紙幣)とデジタル資産(アルゴリズムベースのトークン)の架け橋です。

デジタル資産(暗号資産)空間では、流動性の明確なピラミッド構造が存在します。最上位は不換紙幣に固定されたステーブルコインで、ビットコインやイーサリアムがそれに続き、ERC20タイプの暗号資産やその他のブロックチェーンネイティブトークン、そして最下位はNFT(非同質パス)です(Chuanwei Zouら、2023年)。

2023年11月現在、デジタル資産の時価総額は3兆2700億ドルを超えている。ほとんどの場合、デジタル資産は不換紙幣に換えて初めて真の購買力を得る。

ステーブルコイン、特にUSDステーブルコインは、デジタルおよび暗号資産市場における口座単位、決済手段、価値貯蔵手段であり、2大暗号資産であるビットコインとイーサを合わせた取引量をとっくに超えています。

01 ステイブルコインの動向

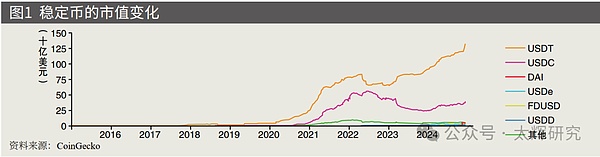

(a) 総取引量では、ステイブルコインの取引は再開された。USDTとUSDCは世界の2大ステーブルコインであり、ステーブルコイン市場におけるシェアは約90%を占めている。USDTとUSDCは世界2大ステーブルコインであり、ステーブルコイン市場におけるシェアは約90%を占めており、この2つのトレンドは基本的にステーブルコイン市場全体のトレンドを表している。

2017年以前、USDTの時価総額は700万ドルを下回っていたが、2017年以降、デジタル資産が強気相場に足を踏み入れたこと、Tetherが3つの主要取引所で同時にオンライン化されたこと、中国が仮想トークンの発行を厳しく禁止したことなどのおかげで、USDTの取引量は増加し、2017年末には14億ドルに迫った。USDCはそのローンチ以来2022年5月まで、成長傾向はUSDTと同様である。

USDTの崩壊により、ステーブルコイン市場は約1年間引き戻された。約1年間引き戻された。

2022年5月前半には、世界第3位のステーブルコインであるTerraUSD(UST)1の価値が5日間で1ドルから0.04ドルまで下落し、ステーブルコイン市場全体に大きな影響を与えた。

USTの時価総額は2022年7月中旬に830億ドルから658億ドルに下落し、2023年5月に830億ドルに戻っただけだった。

USDTの時価総額は、2022年5月/6月の約550億ドルから2022年末までに約450億ドルまで下落し、2023年3月にはシリコンバレー銀行の破綻と規制当局のデカップリング調査(当時、USDTの準備資金はシリコンバレー銀行に預けられ保有されていた)の影響を受け、2023年12月にはさらに下落した。2023年12月までに時価総額はさらに下落し、250億ドル程度になりました。

ステーブルコインは2023年後半に徐々に急成長を再開しました。

2023年後半、特に11月以降、リスクショックが後退し、ステーブルコインの透明性が向上したことなどから、ステーブルコイン市場は急速な成長軌道を再開した。

2024年11月24日現在、ステーブルコインの時価総額は合計で2000億ドル近くに達し、USDTの時価総額は1300億ドルを超え、2022年5月の引き下げ前の1.5倍以上となり、USDCの時価総額は390億ドルを超え、2022年5月の数分の一になった、6月の高値は560億ドルだった。

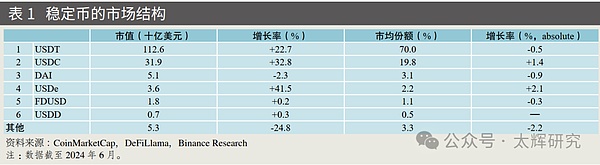

(2)構造面では、ステーブルコイン市場は明らかな寡占の特徴を示している

本体では、テザーとサークルが発行するステーブルコインが約90%を占めている。で約90%。USDTは2014年11月、USDCは2018年10月にサービスを開始した世界2大ステーブルコインで、それぞれステーブルコイン市場におけるシェアは約70% 、約20%であり、この2つの動向は基本的にステーブルコイン市場全体の動向を表している。

通貨の観点から見ると、米ドル安定コインは暗号資産市場市場への資金の出入りの主要な導管である。ステーブルコインは現在、不換紙幣のステーブルコインが支配的であり、米ドルのステーブルコインは暗号資産市場における口座単位、支払い媒体、価値貯蔵の役割を果たしており、取引量は長い間、2大暗号資産であるビットコインとイーサを合わせた取引量を上回っています。

2大ステーブルコインであるUSDTとUSDCはいずれもUSDステーブルコインであり、他の種類のUSDステーブルコインと合わせて、USDステーブルコインの供給量は95%以上を占めています。また、これらの安定コインは主にイーサブロックチェーン上で発行されており、ウェーブフィールド(TRON)などのブロックチェーンが注目を集めている。

(3)形態面では、ステーブルコインと伝統的な金融機関との協力関係が広がり続けている

決済機関では、2020年に米国のオンライン決済会社であるPayPalは、PayPalとVenmoのアカウントを通じて暗号通貨を取引する消費者のサポートを開始し、米ドルにペッグされたステーブルコインであるPayPal USDを立ち上げました。2024年9月には、加盟店がビジネスアカウントを通じて暗号通貨を購入、保有、販売できるようにすると発表しました。

2024年10月、米国のオンライン決済会社ストライプは、安定コインのプラットフォームであるブリッジを11億ドルで買収した。

同時に、ストライプは米国企業向けに、イーサ、ソラナ、ポリゴンの安定コインUSDCを介して暗号決済を行うサービスを再開した。

金融機関に関しては、2024年9月、日本の3大銀行である三菱UFJフィナンシャル・グループ(MUFG)、三井住友銀行(SMBC)、みずほ銀行(みずほ)が、「プロジェクト・パックス」と呼ばれる共同イニシアチブで手を組んだ。「これは、従来の国境を越えた決済モデルにおける仲介銀行に代わり、安定した通貨を使用することで、効率性を高め、コストを削減する国境を越えた決済システムである。

プロジェクト・パックスは、SWIFTの決済情報をステーブルコイン・システムに統合するもので、銀行間の決済に利用できるが、法人顧客がステーブルコインの運用にアクセスしたり、理解したりする必要はない。

資産配分の面では、2023年4月にEY-Parthenon(EY-パルテノン、2023年)が世界の256の機関投資家を対象に行った調査によると、一部の機関投資家は暗号通貨への投資に慎重な姿勢を示しているものの、より多くの機関投資家がこの分野の資産を楽観視している。機関投資家の25%は2022年に、38%は2023年に、69%は2024-2025年に暗号通貨、暗号資産、関連商品の保有を増やすと予想されており、中でも資産運用会社とヘッジファンドが最も保有を増やすと予想されている(それぞれ81%、71%)。81%、71%)。

02 ステーブルコインの応用シナリオ

(i)国境を越えた取引決済におけるステーブルコインの活発化

米ドルのステーブルコインは、暗号資産市場で多くのユーザーとアプリケーションシナリオを蓄積した後、主流の決済シナリオに拡大している。2022年以降、ブロックチェーンベースのバイナンス・ペイは、世界的に月間アクティブユーザー数と月間取引件数が約5倍に増加し、ユーザー数は約1,350万人、取引件数は約196万件に達した。

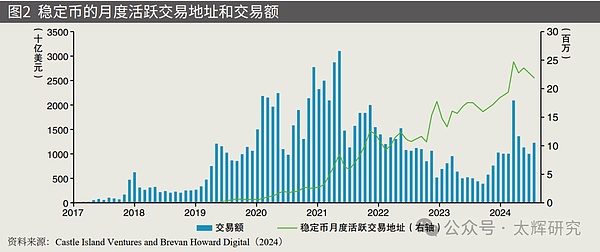

キャッスル・アイランド・ベンチャーズとブレバン・ハワード・デジタル(2024年)の測定によると、ステーブルコインの決済額は2024年5月までの12カ月間で約2兆5000億ドルに達し、これは2020年の約決済量は10倍、オンチェーンのステーブルコインは月間2,000万アドレスで活発に取引されており、1億2,000万アドレス以上がゼロでないステーブルコイン残高を保有している、ステーブルコインの決済総額は控えめに見積もっても2023年には3兆7,000億ドル、2024年上半期にはすでに2兆6,200億ドルに達しており、年間では5兆2,800億ドルを超えると予想されている。

ステーブルコインには、決済にかかる時間とコストにおいて大きな利点があります。利点がある。

時間面では、既存の国境を越えた銀行送金は通常、決済に最大5営業日かかり、国境を越えた銀行間通信システムに基づくデジタル決済では、約30%のケースで決済完了までに1日以上かかるが、ブロックチェーンに基づく国境を越えた決済では、100%の取引が1時間以内に完了する。完了する。

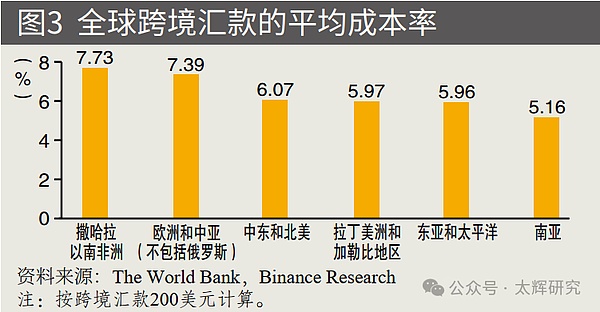

コスト面では、世界銀行によると、従来のモデルで2024年第1四半期に国境を越えた送金を行う場合の平均コストは6.35%、場合によっては7%を超えるが、ソラナなどの高性能ブロックチェーンを通じて安定コインを送金する場合の平均コストは約0.00025ドル、バイナンス・ペイなどの手数料無料のブロックチェーンを通じて安定コインを送金する場合の平均コストは約0.00025ドルである。(Binance Pay)などはボーダーレスなピアツーピアの安定コイン送金をさらに安く行っており、140,000USDT以上の送金に1ドルの手数料を課している。

しかし、安定コインの国境を越えた支払いは現在、銀行口座の支払いと比べて容量と安定性の面で大きな欠点がある(Binance Research、2024年)。

(ii)ステーブルコインの実態利用シーンの多様化

現実世界におけるステーブルコインの利用シーンは広がっている。

デジタル/暗号資産の取引に加え、安定コインは近年、通貨代替(現地通貨の大きな変動や下落に対するヘッジ)、米ドル銀行口座の代替(米ドル銀行サービスの不在に対するヘッジ)、企業間および消費者間の決済、国境を越えた貿易決済、その他の金融投資や現物資産として急速に利用されています。貿易決済、その他の金融投資、現物投資など。

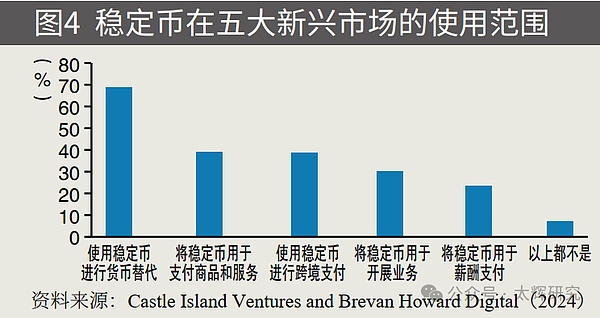

2024年9月、Visaの支援を受けたCastle Island VenturesとBrevan Howard Digital (2024)は、ブラジル、インド、インドネシア、ナイジェリア、トルコの5つの新興市場におけるステーブルコインの利用に関する調査を実施しました。調査によると、ステーブルコインを利用する最も重要な目的はやはり暗号通貨やNFTの取引だが、それ以外の用途の割合も高く、主な目的の1つとして、回答者の47%が米ドルでの資金保管、43%がより良い為替レートを得るため、39%が収益を得るためと回答している。

ステーブルコインは、一般市民の日常的な金融活動に徐々に組み込まれつつある。新興市場におけるステーブルコインの利用は、伝統的な暗号取引の域を超えている。

キャッスル・アイランド・ベンチャーズとブレバン・ハワード・デジタル(Brevan Howard Digital、2024年)が行った5カ国におけるステーブルコインの利用状況とユーザー行動に関する調査では、ステーブルコインの人気が定量化されただけでなく、通貨の代替、国境を越えた支払い、貯蓄ツールとして広く利用されていることが明らかになりました。この調査では、stablecoinの人気が定量化されただけでなく、通貨代替、国境を越えた支払い、貯蓄ツールとして広く使用されていることが明らかになり、新興市場におけるstablecoinの多様化が実証されました:回答者の69%がstablecoinを通貨代替に、39%が商品やサービスの支払いに、39%が国境を越えた支払いに、20%〜30%が給与支払いやビジネスの遂行に使用しています。

(3)DeFi、安定コインのサポートで急速な発展を見込むDeFiは急成長

2024年以降、分散型金融(DeFi)に大量の資本が流入しており、ロックイン総額(TVL)は年初の544億ドルから72.8%増の941億ドルに達している。

一方、2024年6月のDeFiの重複排除ユーザー数は、年初の490万人から890万人へと増加し、過去最高を記録した。これらのDeFiサブセクターのほぼすべてが大きな成長を遂げ、成長を牽引しているのはもはや分散型取引所(DEX)だけではない。2024年6月までに、チェーン上の分散型融資のロックイン総額(TVL)は337億ドルに達し、年初から51.7%増加しました。

USDTと相対的に、USDCはコンプライアンスの透明性と高い安定性のおかげで、非中立化金融プロトコルの好ましい選択肢となりました。

現在、MakerDAO、Compound、Aave、Curve、およびその他の主要なDeFiプロトコルはすべてUSDCの主要な支持者であり、USDCは貸し出しや取引の担保として、または利息を得る流動性プールの資産として、とりわけ使用することができます。これらの開発により、USDCは単純な交換手段や価値の貯蔵を超えたものとなっています。

03 ステーブルコインの将来

ステーブルコインの将来は、以下のような点に効果的に対処できるかどうかにかかっています。以下の3つの課題に効果的に対処できるかどうかにかかっている。

(1)リスク管理面では、顧客が不換紙幣を全額換金できないリスクや、鍵を紛失するリスクに対処する必要がある

発行やビジネスモデルの観点から、銀行口座の不換紙幣預金は預金保険で保護され、ノンバンク口座の不換紙幣預金は預金保険で保護されている。預金は預金保険で保護され、ノンバンクの決済機関の不換紙幣条項は中央銀行に集中的に預けられ、流用や紛失のリスクがなく、余剰預金準備から安定した利子収入を享受できる。

しかし、現在の安定コイン前払いへの投資は、明確な投資商品とリスク要件を欠いており、一旦投資損失が発生すると、安定コイン発行比率1:1に従って法定通貨準備金は中央集権的に「実行」され、1:1の比率に従って償還することはできない。全額償還のリスクがある。

同時に、ステーブルコインウォレットでは、秘密鍵のみが取引に署名し、資産移転を承認することができます。安定したコインのウォレットでは、取引に署名し、資産譲渡を承認する唯一の方法は秘密鍵を保持することですが、安定したコインの鍵は長い文字列であり、ユーザーが記憶するのは難しく、紛失するのは非常に簡単です。

強力な顧客情報登録とKYC(Know Your Custom)要件があり、中央集権的な口座管理メカニズムを持つ銀行口座やノンバンクの支払い口座とは異なり、口座パスワードを紛失したユーザーは、中央集権的な管理機関の支援を受けてパスワードを取り戻すことができます。

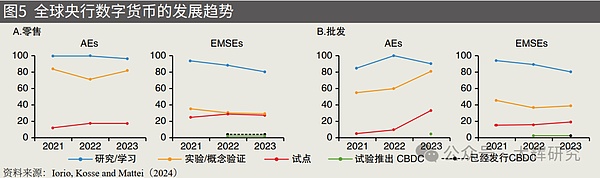

(2)開発モードでは、中央銀行のデジタル通貨とデジタル通貨のブリッジ決済競争に対処する必要がある

国境を越えた決済におけるステーブルコインは、リアルタイム決済の利点がある。決済、低い決済コスト、しかし、国境を越えた使用における貧弱な運搬能力と安定性。中央銀行デジタル通貨+多国間デジタル通貨ブリッジ」の組み合わせの発展は、既存の国境を越えた決済システムを大幅に改善し、国境を越えた決済におけるステーブルコインの応用に競争力をもたらすだろう。

現在、各国は中央銀行デジタル通貨の開発を積極的に模索しており、BISは多くの国と共同で「多国間デジタル通貨ブリッジ」を構築しています、参加者全員が同期されたリアルタイム更新の台帳を使用し、単一システムモデルを採用し、参加国・地域の中央銀行や商業銀行が直接プラットフォームにアクセスできる。

BIS(2024年)によると、各国・地域は中央銀行デジタル通貨をホールセールおよびリテール側で積極的にテストしており、実験を模索している国・地域の数は約100に達している。同時に、「多国間デジタル通貨ブリッジ」は、国境を越えたポイント・ツー・ポイント決済や同期決済も実現できる最低実行可能製品の段階に入り、2024年10月現在、中央銀行が観測をフォローしている国や地域はすでに30以上に達している。

国境を越えた決済のための多国間通貨ブリッジプラットフォーム

クロスボーダー決済のためのマルチラテラル・カレンシー・ブリッジ・プラットフォームは、両者間の個別の記帳を不要にし、クロスボーダー取引の同時決済を可能にするだけでなく、二重通貨でのクロスボーダー送金(クロスボーダー外国為替取引)を可能にし、外国為替取引の同時決済(PvP)を可能にします。

従来のクロスボーダー決済モードと比べ、マルチラテラル・カレンシー・ブリッジは「ピアツーピア」決済の機能を備えています。分散型台帳技術の利用により、プラットフォーム上の銀行は互いに、または第三者機関に口座を開設することなく、「決済としての支払い」を実現し、外国為替取引の同時決済(PvP)を実現し、全プロセスをリアルタイムで完了することができ、決済の効率が大幅に向上します。

同時に、「マルチラテラル・カレンシー・ブリッジ」はモジュール構造を採用し、異なる機能を分離してモジュール化することで、プラットフォームのスケーラビリティを向上させ、参加国・地域はローカルCBDCシステムを構築する必要がなく、「マルチラテラル・カレンシー・ブリッジ」に参加することができます。「多国間通貨ブリッジは参入障壁を大幅に低減します。

しかし、スマートコントラクトベースのプログラマビリティを持つことで、決済の効率性が向上する一方で、政府がCBDCの利用を独自にコントロールできることや、取引の監視によりプライバシーの完全な保護が難しいことを懸念するユーザーもいることに留意する必要がある。

(3)金融規制の面では、政策の不確実性が引き続きステーブルコインの発展に最も重要な影響を与える要因となる

ステーブルコインは、ユーザーの自国・地域の通貨に対して存在する。規制の不確実性は、ステーブルコインやデジタルアセットの発展や、高コンプライアンスのステーブルコイン(USDCなど)と低コンプライアンスのステーブルコイン(USDTなど)の発展に大きな影響を与えるだろう。

2020年10月、金融安定理事会(Financial Stability Board)は、安定コインの強固な発展のために注目度の高い規制勧告を行った。

FSBの規制提言の核心は、「同じビジネス、同じリスク、同じ規制」(FSB, 2020)の原則に従い、すべてのステーブルコインに関連する活動と機能を同じ監督下に置くことであり、これには以下が含まれる:ステーブルコインの機能と活動に基づいて特定の監督主体を特定すること、ステーブルコインの機能と活動に基づいて特定の監督主体を特定すること、ステーブルコインの機能と活動に基づいて特定の監督主体を特定すること。具体的には、ステーブルコインの機能及び活動に基づく具体的な監督主体の特定、ステーブルコインの商品属性(ステーブルコインは有価証券かコモディティか等)の定義、ステーブルコイン発行者がどのような機関ライセンスを保有する必要があるか(送金サービス提供者ライセンスを保有しているか、銀行ライセンスを保有しているか等)の定義、ステーブルコインの "暴落 "に対処するための要件、アンチ・ロンダリング及びアンチ・マネー・ロンダリングの要件、ステーブルコイン発行者が同じ規制の枠組みを有することを確保する必要性等、ステーブルコインに関連する活動に対する具体的な規制措置の定義が含まれる。

EUは暗号資産規制のリーダーです。

2023年4月、欧州議会は暗号資産市場規制法(Market Regulation of Crypto Assets Act: MiCA)を正式に採択し、規制の対象となる暗号資産の種類、暗号資産が発行され、一般に公開され、取引プラットフォームで取引される場合の透明性と開示要件、暗号資産サービスプロバイダー、資産参照トークンまた、暗号資産サービス・プロバイダー、資産参照トークン、電子マネートークンの発行者、認可および監督要件、ならびに運用、組織およびガバナンス要件、暗号資産の発行、一般公開および取引時の保有者保護要件、暗号資産サービス・プロバイダーの顧客保護要件、インサイダー取引、内部情報の違法な開示、および市場操作を防止するために講じる措置に関する要件がある。

MiCAが正式に施行されたことで、暗号通貨取引所OKXはEUでのUSDTペアのサポートを停止し、バイナンスとクラーケンは欧州のプラットフォームでUSDTの停止を検討している。USDCとEURCのステーブルコインはMiCAに準拠し、MiCA規制の下で準拠した最初のグローバルなステーブルコイン発行体となった。

ステーブルコイン業務のライセンスアクセスおよびコンプライアンス規制は、今後の大きなトレンドになると予想されます。2023年12月、中国香港の香港金融管理局(HKMA)と香港の金融サービス・財務局(FS&TB)は共同で、ステーブルコインおよびデジタル資産の規制に関する公開協議文書を発表しました。関連する資本要件、安定化メカニズム、反マネーロンダリングおよびテロ資金規制の遵守を満たす必要がある。

米国もまた、ステーブルコインとデジタル資産の規制枠組みを策定中であり、現在の方向性としては、ステーブルコインの運用は、金融犯罪取締ネットワーク(FinCEN)の反マネーロンダリングおよび顧客認証(KYC)要件を満たし、通貨取引に関する州のライセンスを取得するなど、既存の規制および法的要件に準拠する必要がある。.

Swyftx社のチーフアナリスト、パブ・フンダル氏は、短期間での調整には慎重を期すべきだとしながらも、来月以降については楽観的な見方を崩していない。

JinseFinanceM3M3,A few details you need to know about M3M3 Golden Finance,Play M3M3 as jerking tool, not as real MeMe coin.

JinseFinanceMovementは3,800万ドルを調達し、イーサリアムベースのzkMoveであるRollup M2は今年後半にローンチされる。

JinseFinance第2四半期中に、テスラのビットコイン保有総額は2,200万ドル増加し、3億3,300万ドルに達しました。

Coinlive

Coinlive Circle は、時価総額で 2 番目に大きいステーブルコインが最近のドルからのペッグ解除から回復したため、数億ドル相当の US ドル コイン (UDSC) を発行しました。

dailyhodl

dailyhodlライアットのジェイソン・レス最高経営責任者(CEO)は、「同社は、テキサス州でより多くの電力を確実に利用できるようにするために、自発的にエネルギー消費を削減しました。

Cointelegraph

CointelegraphKraken Intelligence の新しいレポートによると、メタバース トークンは、前年比で価格が上昇したわずか 2 つの仮想通貨カテゴリのうちの 1 つです。

Cointelegraphプロトコルメトリクス、DeFi、NFT、レイヤー2、開発の概要。

Cointelegraph期限が切れる前に、オファーはドメインの最後の販売額の約 10 倍でした。

Cointelegraph昨日、ギャラリーオーナーのトッド・クレイマー氏の貴重なNFTコレクションがホットウォレットから盗まれた後、OpenSeaは約220万ドル相当の盗難資産を凍結した。

Cointelegraph