EtherとSolanaのステーキング・ビジネスモデルの違い

担保資産のリース収入に関しては、SolanaのswQoSメカニズムは、イーサネット・ネットワークの現在のセキュリティのみの収入と比較して、トランザクション・パススルーのための追加のリース需要を生み出すことができる。

JinseFinance

JinseFinance

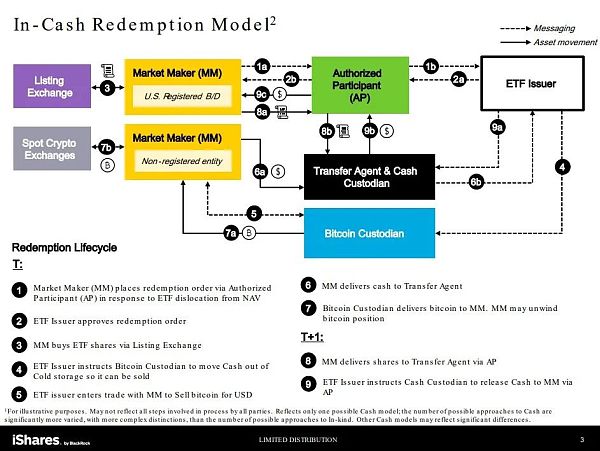

ブラッド・ブラックロック、アーク・インベスト、ウィズダムツリーは昨日、SECが推奨する換金方法であるキャッシュ・クリエーション方式を採用したビットコイン・スポットETFの修正案を提出した。を採用するビットコインスポットETFの修正案を提出した。この変更は業界に重要な変化をもたらし、現物償還オプションに関する議論の遅れを示唆する可能性があり、クリスマス休暇を前に運用プロセスを合理化するための戦略的な動きである。ビットコインスポットETFは、現物償還モデルと現金償還モデルの両方で原資産としてビットコインを保有しており、主な違いは償還プロセスである。SECが現金償還モデルを好むのは、その場合、発行者のみがビットコインを扱い、無登録のブローカーディーラーの子会社がビットコインを扱う状況を避けるためである。

しかし、現金償還モデルはビットコインETFにおける実際のキャッシュフローを伴い、実際の売買活動として扱われるため、キャピタルゲイン税などの税負担を引き起こす可能性があります。一方、現物償還モデルは、ビットコインとETFの株式を直接交換するもので、現金の流出入を伴わないため、税務上の取り扱いが単純で、現金取引から生じる税務上の負債を回避できる可能性があります。

現物償還モデル

マーケットメーカー(MM):市場における流動性の提供者。彼らは、証券取引のために規制されている登録された米国の証券ブローカー/ディーラー、または登録された規制当局を持たない未登録のエンティティです。

公認参加者(AP):通常、大量の「設定単位」でETFの株式を設定し、償還する権限を持つ金融機関。

上場取引所:ETF株式が取引されるプラットフォーム。

ETF発行会社:ETFを運用する会社。

名義書換代理人:ETF株式の名義書換を行う第三者。

ビットコイン・カストディアン(例:Coinbase):ETFのビットコイン資産を保管する事業体。

スポット暗号通貨取引所:ビットコイン取引が即座に配信される場所。

取引日(T-day)プロセス:

マーケットメーカーは、特にETFの価格が純資産から乖離している場合に、公認参加者からETF株式の償還を要求します。ETF発行会社の承認後、マーケットメーカーは償還用の株式を受け取ります。

翌営業日(T+1)に、彼らはこれらの株式を放棄し、ビットコインカストディアンは彼らにビットコインを放出し、スポット市場で売却することができます。このモデルは、ETF価格をビットコインの市場価値と一致させるのに役立つ。strong>

換金注文の提出:登録の有無にかかわらず、マーケットメーカーは裁定取引を目的として、ETFの株式を基準価額より低い価格で換金する注文を公認参加者に提出します。

注文の承認:ETFの発行者による償還請求の承認。

ETF株式の購入:マーケットメーカーは上場取引所を通じて株式を購入する。

現金移動の指示:ETF発行者はビットコイン・カストディアンに、売却のためにコールドリザーブから現金を準備するよう指示する。

ETF発行者との取引:発行者はマーケットメーカーと直接連携し、ビットコインを米ドルと交換します。

名義書換代理人への現金交付:マーケットメーカーは名義書換代理人に現金を交付します。

ビットコインの受け渡し:カストディアンはビットコインをマーケットメーカーに受け渡し、マーケットメーカーは裁定取引の利益のためにビットコインを売却することができます。

株式の受け渡しと現金の放出(翌日):マーケットメーカーは株式を証券代行会社に渡し、発行者は現金を放出し、プロセスが完了します。

マーケットメーカーが株式を証券代行会社に引き渡し、発行会社が現金を手放して手続きが完了する。SECが現金償還モデルを好む理由としては、第一に、現金償還モデルは運用が単純であるため、規制プロセスがより直接的で透明性が高く、規制当局による効果的な監視や監査が容易になることが挙げられる。第二に、大規模な償還や購入がビットコインの市場価格に直接影響を与えるリスクを低減し、市場操作の可能性を低減する。さらに、現金償還モデルは、特に市場のボラティリティが高い時に流動性リスクをより適切に管理するのに役立ち、より高い柔軟性と安定性を提供します。最後に、SECは投資家の保護を考慮し、現金償還モデルは、特にボラティリティの高い暗号通貨市場において、原資産価格の変動の直接的な影響から投資家をより効果的に保護すると考えています。

担保資産のリース収入に関しては、SolanaのswQoSメカニズムは、イーサネット・ネットワークの現在のセキュリティのみの収入と比較して、トランザクション・パススルーのための追加のリース需要を生み出すことができる。

JinseFinance<nil>

Chris

Chris強気相場は確かに復活したが、今回はより活発で、多くの予想よりも若干早く出現した。 何がこの市場を違うものにしているのか、掘り下げてみよう。

JinseFinanceキャッシュ・ベースのETFの性質については、多くの議論と混乱があり、この記事では、その市場力学について説明する。

JinseFinance3つのBTC ETFと3つのBTC先物を示すチャート。

JinseFinanceSEC、ビットコインスポットETFに現金のみの仕組みを義務付け、1月10日までに決定予定。

Sanya

Sanyaチャイナ・モバイルが立ち上げたLinkNFTは、香港のデジタル環境を一変させ、物理的な世界とバーチャルな世界のギャップを埋め、Web3.0の新時代の到来を告げている。

Huang Bo

Huang Bo同社はまた、中国国家が支援するブロックチェーン・ベースのサービス・ネットワークの創設メンバーとして、ブロックチェーン技術に関与していることでも知られている。

Brian

BrianTornadoCash の共同創設者である Roman Semenov 氏は、米国財務省の制裁発表後に自身の GitHub アカウントが停止され、Tornado Cash リポジトリも GitHub から削除されたとツイートしました。

链向资讯

链向资讯この記事では、サイドチェーンと L2 ソリューションとは何か、またそれらがスケーラビリティにどのように役立つかを示します。

Ftftx

Ftftx