スタークネットはZKXを歓迎します:ゼロ知識証明でデリバティブ取引に革命を起こす

ゼロ知識証明ベースの分散型デリバティブ取引プラットフォームでDeFiの状況に革命を起こす、StarkNet上のZKXの画期的なローンチをご覧ください。革新的な機能、コミュニティを重視したエアドロップ・キャンペーン、安全で効率的な取引の有望な未来について、包括的なカバレッジでご覧ください。

Weiliang

Weiliang

編集:Liu Teaching Chain

Teaching Chain Note:この記事は、ミーゼス研究所のライアン・マクマケン(Ryan McMaken)氏による寄稿で、原題は「The Real Story Behind the Fed's "Soft Landing" Narrative」です。FRBの "ソフトランディング "説の真相」である。FRBの今年の利下げ観測は何度も後退している。今年後半に満期を迎え、買い替えが必要な米国債の引き取り手をどうやって見つけるのか?おそらく皆さんが思っているのとは逆に、FRBが高金利にこだわっているのは、米国債を売りやすくするためである。その結果、米国連邦政府は赤字国債の融資を完了し、国内の社会福祉や外国の戦争援助にかかる巨額の支出を支えることができる。ひとたびFRBが金利引き下げのボタンを押せば、米国に戻る資本が一気に分散し、高騰した米国債は手つかずとなる。二重の保険をかけるために、FRBはすでに6月にテーパリングを遅らせる動きを静かに始めており、個人的に米国債を買い入れ、米国債の販売を後押しできるようにしている。

「ハーベスティング」とは何か?ハーベスト(収穫)」という言葉は、「harvest(収穫する)」と「cut(削減する)」からなる。収穫と切断、まず収穫し、次に切断する。刈り取るが刈り取らない、刈り取りたいが刈り取らない、それは収穫の失敗である。利上げと引き締めのこのラウンドは、FRBが最初に高金利のルアーに加えて、組み合わせパンチを追い払うために地政学的混乱を演じ、 "収穫 "を完了し、大量の米ドルの資本が国内に戻って、彼らは米国債や米国の株式市場に戻って流れるように、今の主な仕事は、最後のウィンドウを活用することですが、作物は作物をカットすることができます。いわゆる "カット "は、あなたの本当のお金と引き換えに、米国債白書のゼロコスト印刷で、上記の米国債を駆動するために資本に戻ることです。もし「ハーベスティング」をもっとエレガントな表現にするなら、それは「資本の誤配分」を口にするオーストリア経済学派の巨匠であるべきだと思う。

米連邦準備制度理事会(FRB)の連邦公開市場委員会(FOMC)は昨日、政策目標金利(フェデラル・ファンド・レート)を5.5%に据え置いた。目標金利は2023年7月以降5.5%で横ばいとなっており、FRBはすべてがうまくいくことを待ち望んでいる。水曜日のFOMC記者会見で、パウエル議長(連鎖注:FRB議長)は、過去1年間、この記者会見で一般的に使われてきた、なだめるようなメッセージを準備した発言で伝え続けた。パウエル議長の全体的なメッセージは、経済は緩やかだが安定的に成長しており、雇用動向は「力強い」、インフレは緩やかになっているというものだった。

そしてパウエル議長は、FOMCはインフレ率が「長期インフレ目標である2%」に戻りつつあるとFRBが確信するまで、安定的に推移するというFRB政策の全体的な説明と、この経済観を組み合わせた。FRBがインフレの目標水準が達成されたと「確信」すれば、FRBは目標金利の引き下げを開始する。

それにもかかわらず、パウエルとFOMCは、大きな波乱はなく、「ソフトランディング」が達成されると主張した。言い換えれば、パウエルとFRBは、FRBは物価上昇率を抑えながら、経済を堅調に成長させ、雇用を好調に保つと繰り返し国民に語ってきた。

しかし、この説明には2つの問題がある。1つ目は、FRBが実際にそのようなことをしたことがないことだ。不況が始まるまで、FRBは不況の到来を否定していた。そしてFRBが金利を引き下げたのは、失業率がすでに上昇し始めてからだった。

このシナリオの2つ目の問題は、FRBが雇用と経済状態に対する懸念以上のものによって動いていないということだ。そう、FRBは経済データの公平な解釈だけに関心があり、FRBの政策はそれだけに導かれていると信じさせたいのだ。FRBが「データ主導」と主張するのはそういう意味だ。実際には、FRBが気にかけているのはまったく別のことだ。連邦政府が低利回りで大量の資金を借り続けられるよう、金利を低く保つことである。連邦政府が莫大な負債を増やせば増やすほど、中央銀行は金利を低く維持し続けなければならないという圧力が強くなる。

確かにFRBは物価上昇を恐れている。その恐怖が勝つと、FRBは金利を上昇させる。しかし連邦財務省もまた、赤字支出に執拗な連邦政府のエリートたちのために、FRBが金利を低く保つことを望んでいる。赤字支出の「必要性」が勝つと、FRBは金利を下げざるを得なくなる。この2つの目標は正反対である。残念ながら、FRBがこの2つのどちらかを選ばなければならない場合、金利低下と物価上昇の道を選ぶ可能性が高い。

少し「ソフトランディング」の神話を見てみよう。少なくとも2001年の景気後退以来、「軟着陸」の話はアメリカのメディアではよく聞かれるようになった。例えば、2001年7月の時点で、ブルームバーグのライターはソフトランディングがどの程度になるかを推測していた。その結果、経済はソフトランディングせず、インターネット・テクノロジー企業のドットコムはすぐに倒産した。

「ソフトランディング」説は、大不況の前から注目されていた。2008年半ばには、すでに不況が始まって数カ月も経っていたにもかかわらず、バーナンキ米連邦準備制度理事会(FRB)議長はソフトランディングを予測し、不況はまったく起きないと述べていた。その不況では、失業率は9.9%に達した。

我々は今、再びそれを目の当たりにしている。連邦準備制度理事会(FRB)の経済予測サマリー(SEP)を見ればわかるが、FRB高官は景気後退はなく、経済成長は緩やかで安定したプラスの軌道を描くと主張し続けている。そう、経済予測サマリーはFRBがまもなく利下げに踏み切ることを示唆しているが、このファンタジー版経済では、持続的な経済成長と安定した雇用が続くだろう。

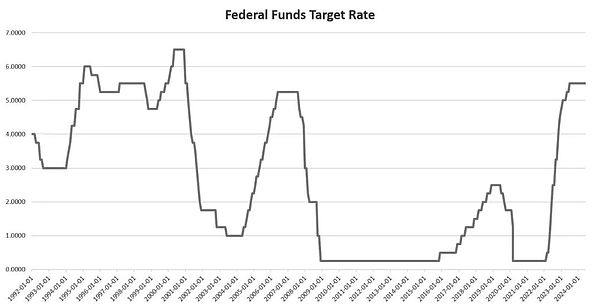

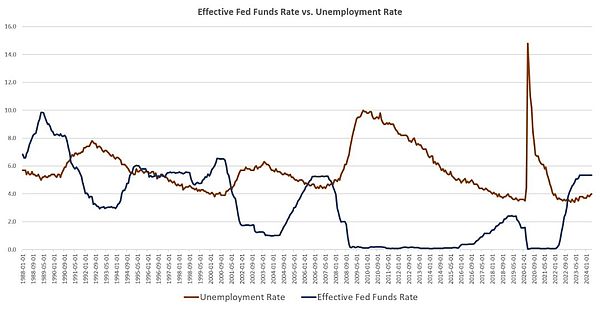

しかし現実はそうではない。例えば、過去30年以上の間、FRBは「ソフトランディング」を終わらせるために利下げを行ったのではなく、実際には失業率が最悪になる直前に利下げを行っている。グラフから分かるように、フェデラルファンド金利の引き下げは失業率が急上昇する数ヵ月前に行われた。例えば、急激な金利引き下げは1990年に始まり、1991年の景気後退はその直後に起こった。同様に、連邦準備制度理事会(FRB)は2000年末に利下げを開始し、その後すぐに失業率の上昇が加速した。この現象は2007年にも起こり、FRBが利下げを行った直後に失業率が上昇し始めた。

もちろん、フェデラルファンド金利の引き下げが失業率の上昇を招いたと言っているのではない。私が言いたいのは、FRBは経済が軟着陸しないことを知っていて、景気後退が来ることを知っていた、ということだ。だからFRBはパニックに陥ったときに利下げボタンを押したのであり、不況の到来を短くすることを望んだのだ。

この現実は、FRBがすべてをコントロールしているという主張を信じる理由はまったくなく、雇用と個人消費を煽る多くのバブルを崩壊させることなくインフレを抑制するのに十分な緊縮策を講じた後、景気後退の前にのみ利下げを行うということを示唆している。

要するに、FRBはこのように動く。インフレの暴走を恐れて目標金利を引き上げ、一般的に金融政策を「引き締める」。その過程でFRBは、景気は後退しておらず、「ソフトランディング」が進行中だと主張する。しかし結局、景気は明らかに大幅に弱まり、FRBは経済について嘘をついたか、あるいは単に間違っていた。その時点でFRBは、景気後退を恐れるとここ数十年で常に行ってきたことを行う。新たな一連のバブルを爆発させ、新たな繁栄の時代を作り出すことを期待して金融政策を緩和するのだ。

これは、FRBが私たちに信じさせようとしている、冷静で慎重で完璧にコントロールされた金融政策の話とはかけ離れている。

パウエル議長の主張の2つ目の問題は、FRBは雇用や経済状態に対する懸念以上の動機を持っていないということだ。FRBが主に「普通の人々」とその雇用の見通しに関心を持っていると考えるのは良いことだが、現実には、FRBは借入コストを低く抑えることに非常に関心を持っており、それによってミッチ・マコーネルやナンシー・ペロシらが票を買い続け、巨額の財政赤字を通じて戦争福祉国家を煽ることができる。ミッチ・マコーネル、ナンシー・ペロシらが票を買い続け、巨額の赤字支出を通じて戦争福祉国家を煽ることができるように。

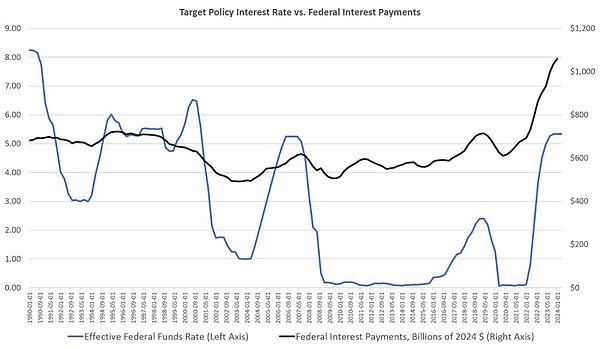

金利を強制的に引き下げることで借入コストを低く抑えることは、ここ数十年のどの時期よりも重要だ。過去4年間で、連邦政府の負債総額は23兆ドルから34兆ドルに急増し、11兆ドルも増加した。ゼロ金利に近い環境であれば、これでも何とかなったかもしれない。しかし、この負債が金利上昇と組み合わさると、利払いは急増し、連邦予算に占める割合が増えていく。政府が注意を怠れば、政府債務危機に直面しかねない。

FRBがインフレの暴走を恐れることなく金利を強制的に引き下げることができれば、債務の増加は差し迫った問題ではなくなる。図表からわかるように、大恐慌後に連邦債務が急増しても、金利コストの大幅な上昇にはつながらなかった。しかし、それは超低金利時代の話である。しかし2022年以降、FRBが金利上昇を容認せざるを得なくなったため、債務の金利コストは劇的に上昇した。

実際、2021年以降、金利コストは2倍以上になっている。しかし、負債増加と金利上昇の影響を完全に見たわけでもない。連邦債務が一度に満期を迎えないため、過去数年間、利払い費はいくらか抑えられてきた。しかし、2024年までに9兆ドル近い連邦債務が満期を迎える。これは新たな債務に置き換える必要があり、満期を迎える債務よりも高い金利(すなわち高い利回り)で返済する必要がある。2024年に追加される2兆ドルほどの新規債務と合わせると、連邦政府は10兆ドル以上の連邦債務を買い取る必要がある。これだけの債務があるのだから、FRBが連邦政府を助けて金利のさらなる上昇を何とか食い止めてくれることを期待したい。そのためにはFRBが市場に出て、利回りを抑えるために大量の国債を購入する必要がある。

言い換えれば、政治的現実は、物価上昇率が目標の2%に達するかどうかにかかわらず、FRBが新たな利下げを受け入れなければならないことを意味する。そうであろうとなかろうと、FRBは物価上昇率が「目標」に達したと言うだろう。FRBは現在、2%の目標を平均値と長期的なトレンドで定義しているため、FRBは単に「トレンド」が物価上昇率の低下を指し示していると判断したと言うだろう。

そうすれば、FRBは連邦政府にとって本当に重要なこと、つまり金利を強制的に引き下げることで連邦赤字を一掃することができる。

昨日、ジェローム・パウエルは、中央銀行の政治的正当性を支えるいつもの歌と踊りを披露した。巧みに経済を管理していると主張する一方で、物価上昇の痛手に直面している一般庶民の日々の苦労を深く心配していると主張した。この見せかけの裏にある現実は、まったく異なっている。

ゼロ知識証明ベースの分散型デリバティブ取引プラットフォームでDeFiの状況に革命を起こす、StarkNet上のZKXの画期的なローンチをご覧ください。革新的な機能、コミュニティを重視したエアドロップ・キャンペーン、安全で効率的な取引の有望な未来について、包括的なカバレッジでご覧ください。

Weiliangイーサリアムの最近のコア開発者ミーティングの主な成果をご覧ください。新しいソフトウェアバージョンの準備、テストネットの展開計画、EIP-7251とEIP-7547を含む重要なプロトコルのアップグレードについて学んでください。

Miyuki

Miyukiマレーシア警察、先端技術とブロックチェーンを駆使し、ダークウェブでデータを販売するハッカーを迅速に摘発。ラムリ長官は、暗号詐欺に対抗するために国民の意識を高めるよう促し、規制当局との協力を呼びかけた。

Joy

JoyEigenLayerの新しい流動性ステーキングトークンの革新的な導入をご覧ください:Frax Ether (sfrxETH)、Mantle Staked Ether (mETH)、Liquid Collective Staked Ether (LsETH)。

Alex

AlexLens Protocol の Lens V2 メインネットへの移行により、分散型ソーシャルネットワーキングの未来を発見してください。倍増したスピード、強化されたスケーラビリティ、そして接続性とユーザーのエンパワーメントを再定義する準備が整った堅牢なプラットフォームを受け入れてください。

Weiliang1月30日に予定されているStarknetのGoerliテストネットにおけるストレステストの主な詳細をご覧ください。トランザクション時間への潜在的な影響と、テストの影響を受けないネットワークについて説明し、万全の準備を整えます。

MiyukiSECの監視と経営難に直面するジップメックスのタイにおける操業停止の最新情報をご覧ください。

Brian

Brianフィッシングに注意:Patreonユーザーは、詐欺師がこのプラットフォームを悪用し、人気のある暗号プロジェクトになりすました詐欺メールを送信するため、暗号をテーマにした詐欺の急増に直面している。Patreonサポートからの保証にもかかわらず、継続的な報告によると、フィッシングの試みと暗号通貨ウォレットのセキュリティに関するユーザーの持続的な懸念が示唆されている。

Joy台湾初の電子探知犬ウェファーは、犯罪の摘発に優れており、特に暗号通貨のコールドウォレットを隠しているのを嗅ぎつけることに優れている。ウェファーの成功は、高度なデジタル犯罪との闘いにおける大きな飛躍を意味する。

Joyロシア・ルーブル(RUB)サービスを中止するというBinanceの最近の決定が戦略的に持つ意味をご覧ください。ユーザーへの影響、この重要な動きの背後にある理由、そしてグローバルな暗号市場の状況におけるその後のシフトを理解する。

Weiliang