مقدمة

هناك نوع من الشركات التي تربح بالفعل عندما تتدهور الأوضاع العالمية. شركات المقاولات الدفاعية، وشركات النفط العملاقة، وشركات تعدين الذهب. هذه أمثلة واضحة؛ فنماذج أعمالها مبنية على عدم الاستقرار وتُدمج هذا عدم الاستقرار في أسعارها.

لا ينبغي أن تنتمي شركة سيركل إلى هذه الفئة. فقد كانت قيمة رمزها ثابتة دائمًا عند دولار واحد، عن قصد. الاستقرار هو جوهر منتجها. ومع ذلك، فقد ارتفع سعر سهم سيركل من 49.90 دولارًا في 5 فبراير إلى حوالي 123 دولارًا اليوم، أي أكثر من الضعف في خمسة أسابيع فقط.

في غضون ذلك، لا يزال سوق العملات المشفرة بأكمله أقل بنسبة 44% من ذروته في أكتوبر.

نظراً لتزايد تقلبات الوضع العالمي، أصبحت الشركة التي صُمم منتجها للحفاظ على استقرار الأسعار واحدة من أكثر أهداف التداول رواجاً في السوق.

أود أن أشرح آلية عملها، ولماذا هي أكثر إثارة للاهتمام مما تبدو عليه، وما تكشفه لنا عن جوهر سيركل وكيف تميزها عن المنتجات الأخرى المتاحة للشراء حالياً. ما هي سيركل (سنتحدث عن ذلك لاحقاً بالطبع)؟ بغض النظر عن العلامة التجارية ومفاهيم الدفع والبنية التحتية، ستجد أن جوهر سيركل هو: أنها تمتلك سندات الخزانة الأمريكية. كل دولار من عملة USDC المتداولة مدعوم بدولار واحد من السندات الحكومية قصيرة الأجل. تذهب فوائد هذه السندات إلى سيركل. وهذا يمثل حوالي 90% من إيرادات الشركة الفصلية. نموذج أعمالها في الواقع بسيط للغاية: سيركل هي صندوق سوق نقدي يصدر عملات مستقرة. هذا يعني أن إيرادات شركة سيركل تعتمد على عامل رئيسي واحد فقط: سعر الفائدة على الأموال الفيدرالية. فعندما تكون أسعار الفائدة مرتفعة، تكون عوائد سندات الخزانة مرتفعة، وتجني سيركل المزيد مقابل كل دولار أمريكي مُصدر. وعندما تكون أسعار الفائدة منخفضة، تنخفض الإيرادات. كل شيء آخر ثانوي. فيما يلي سلسلة من الأحداث التي أدت إلى انتعاش أسعار الأسهم بنسبة 150% من أدنى مستوياتها في فبراير. منذ 28 فبراير، تسبب الصراع الإيراني في ارتفاع أسعار النفط بنحو 35%. تشير أسعار النفط التي تتجاوز 100 دولار إلى مخاوف من التضخم، مما يعني أن أي خفض لسعر الفائدة من قبل الاحتياطي الفيدرالي سيُعتبر متهورًا. كان الإبقاء على أسعار الفائدة دون تغيير في 18 مارس أمرًا شبه محسوم. حتى قبل اندلاع الحرب، أشارت أداة CME FedWatch إلى احتمال يزيد عن 90% لعدم تغيير أسعار الفائدة. سيكون التأثير الحقيقي للحرب على المشهد السوقي طوال العام. قبل اندلاع النزاع، توقع السوق خفضين لأسعار الفائدة بمقدار 25 نقطة أساس لكل منهما في عام 2026. بعد اندلاع النزاع، انخفض عدد التخفيضات إلى تخفيض واحد، على أقرب تقدير بعد سبتمبر. وتضاعفت تقريبًا احتمالية عدم حدوث أي تخفيضات على الإطلاق في عام 2026. ومع توقع استمرار ارتفاع أسعار الفائدة لفترة طويلة، استمر عائد احتياطيات الخزانة لشركة سيركل في الارتفاع. ارتفاع العائدات يعني زيادة الإيرادات، وزيادة الإيرادات تعني ارتفاع سعر السهم. اندلعت الحرب، واستفادت منها جهة إصدار العملة المستقرة. كان هذا غير متوقع تمامًا. في سياق متصل، كان التوقع المتشائم بانخفاض سعر سهم سيركل إلى 49 دولارًا في فبراير بمثابة رهان على تخفيضات أسعار الفائدة. توقع السوق أن يخفض الاحتياطي الفيدرالي أسعار الفائدة عدة مرات في عام 2026، مما سيؤدي مباشرة إلى تقليص دخل احتياطيات سيركل. تقدير تقريبي: بناءً على المعروض الحالي من عملة USDC البالغ 79 مليار دولار، فإن كل تخفيض في سعر الفائدة بمقدار 25 نقطة أساس سيقلل من إيرادات سيركل السنوية بمقدار يتراوح بين 40 و60 مليون دولار. كان من شأن خفض سعر الفائدة مرتين أن يقلل إيرادات الشركة بما يقارب 100 مليون دولار بنهاية العام. إلا أن الحرب غيّرت هذا التوقع بين عشية وضحاها. لم يكن ذلك بسبب تغير شركة سيركل نفسها، بل لأن السياق الاقتصادي الكلي الذي كان يُعتقد أنه يُضعف هذا التوقع لم يعد قائمًا.

كيف بدأ الضغط

بينما حافظت قصة سعر الفائدة على ارتفاع سعر السهم، فإن الارتفاع الأولي نبع من بناء المراكز.

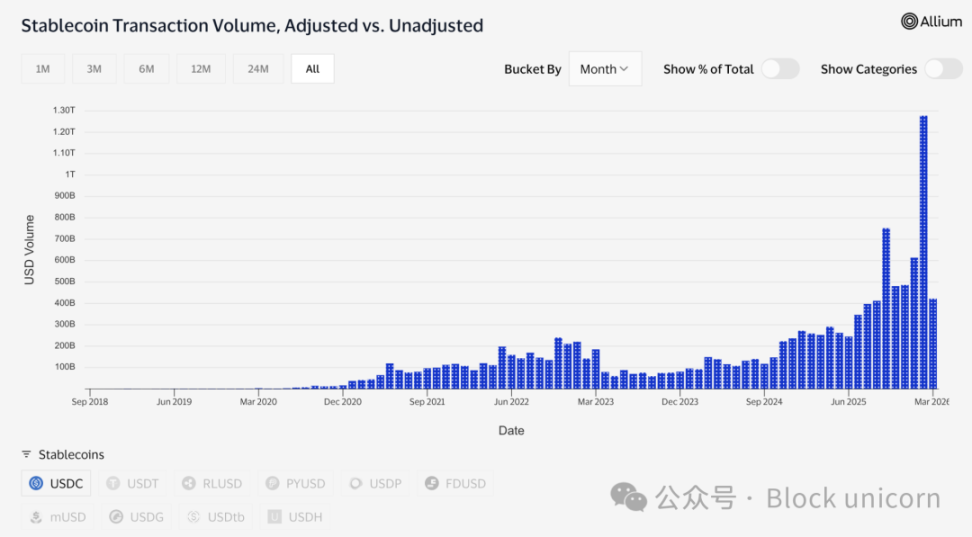

قبل إصدار تقرير أرباح الربع الرابع في 25 فبراير، كان ما يقارب 17.8% من أسهم سيركل القائمة مُباعة على المكشوف. أنشأت صناديق التحوط عددًا كبيرًا من مراكز البيع على المكشوف. كان منطقهم أن أسعار الفائدة ستنخفض في نهاية المطاف، وأن دخل الاحتياطي سينخفض، وأن الشركة ليس لديها ضمان دخل أدنى مستقل عن أسعار الفائدة. من منظور أساسي، بدت هذه الحجة منطقية. لاحقًا، أعلنت شركة سيركل عن أرباح للسهم الواحد بلغت 0.43 دولار، متجاوزةً بذلك توقعات السوق البالغة 0.16 دولار. وبلغت الإيرادات 770 مليون دولار، متجاوزةً التوقعات البالغة 749 مليون دولار. وبلغ حجم تداول عملة USDC على البلوكشين ما يقارب 12 تريليون دولار هذا الربع، بزيادة قدرها 247% على أساس سنوي. وشهد السوق عمليات تغطية مراكز البيع على المكشوف. وارتفع سعر السهم بنسبة 35% في يوم تداول واحد. وتشير تقديرات شركة 10x Research إلى أن صناديق التحوط خسرت ما يقارب 500 مليون دولار في يوم واحد بسبب مراكز البيع على المكشوف. ونتيجةً لذلك، اشتدت حرب البيع على المكشوف، مما عزز التأثير الإيجابي لتقرير الأرباح. مشاكل منصة Coinbase: إليكم الجزء الذي لم يُدرج في السرد الإيجابي. أعلنت سيركل عن خسارة صافية قدرها 70 مليون دولار في عام 2025، بدلًا من تحقيق ربح. كان أداء الربع الرابع قويًا، لكن العام بأكمله كان ضعيفًا. لفهم السبب، يجب فهم بروتوكول Coinbase، وهو المفتاح الأهم والأكثر سهولةً في التغاضي عنه في أعمال سيركل. عند إطلاق عملة USDC لأول مرة عام 2018، شكلت شركتا سيركل وكوين بيس تحالفًا مشتركًا لإدارتها. انحل هذا التحالف عام 2023، ما منح سيركل السيطرة الكاملة على إصدار USDC. مع ذلك، احتفظت كوين بيس بحصة من الأرباح. تستحوذ كوين بيس على كامل عائدات احتياطيات USDC الموجودة على منصتها، وتتقاسم الباقي بالتساوي مع سيركل. في عام 2024، ساهم هذا الترتيب مباشرةً في حصول كوين بيس على 908 ملايين دولار من إجمالي تكاليف توزيع سيركل البالغة 1.01 مليار دولار. مقابل كل دولار مُكتسب تقريبًا، ذهب 54 سنتًا إلى شركة لم تُصدر رموزًا ولم تُدير احتياطيات. بحلول أوائل عام 2025، استحوذت كوين بيس على 22% من إجمالي معروض USDC، ارتفاعًا من 5% عام 2022. كلما زاد نمو USDC على منصة كوين بيس، زادت أرباح سيركل. يُجدد الاتفاق تلقائيًا كل ثلاث سنوات، ولا يمكن لسيركل الانسحاب منه من جانب واحد. ستؤثر نتيجة إعادة التفاوض القادمة بشكل مباشر على هامش ربح سيركل. في الربع الأخير من عام 2025، بلغت تكاليف التوزيع وحدها 461 مليون دولار، بزيادة قدرها 52% على أساس سنوي. ويعود جزء من صافي الخسارة السنوية البالغة 70 مليون دولار إلى مصروفات تعويضات لمرة واحدة قائمة على الأسهم بقيمة 424 مليون دولار عقب الاكتتاب العام الأولي، مما جعل الخسارة المسجلة أسوأ من الوضع الفعلي للشركة. ومع ذلك، لا يزال النشاط الأساسي لشركة سيركل يواجه مشكلات هيكلية في التكاليف لا يمكن لأي بيئة أسعار فائدة حلها بشكل كامل. يُقيّم السوق شركة سيركل كشركة بنية تحتية، بينما يُظهر بيان أرباحها وخسائرها أنها شركة تداول أسعار فائدة ذات تكاليف توزيع مرتفعة. يمكن أن يكون كلا المنظورين صحيحًا في الوقت نفسه، ولكن بتسعير مختلف. حاليًا، يدفع السوق مقابل أفضل ما في كلا العالمين. ما الذي يجعل هذا الأمر أكثر من مجرد صفقة اقتصادية كلية؟ وصل المعروض من عملة USDC مؤخرًا إلى مستوى قياسي بلغ 79 مليار دولار، بينما انخفض سوق العملات المشفرة بشكل عام بنسبة 44% عن ذروته في أكتوبر. هذا التباين يستدعي الانتباه، فالأصول المضاربة عادةً ما تنخفض عندما ينخفض السوق. يكمن سبب استمرار نمو عملة USDC في استخدامها لتحويل الأموال، وليس للاحتفاظ بها كأداة للمضاربة. وقد ازداد الطلب على USDC بشكل كبير في الشرق الأوسط خلال الصراع الإيراني تحديدًا بسبب عدم موثوقية الأنظمة المصرفية التقليدية. فعندما تتعطل قنوات الدفع المعتادة، يلجأ الناس إلى استخدام USDC للتحويلات المالية والتحويلات عبر الحدود. هكذا تعمل البنية التحتية للدفع تحت الضغط: يزداد الاستخدام، لا ينقص. وتؤكد بيانات المعاملات هذا الأمر أيضًا. ففي شهر فبراير وحده، بلغ حجم التداول المعدل لعملة USDC حوالي 1.26 تريليون دولار، بينما بلغ حجم تداول عملة USDT 514 مليار دولار خلال الفترة نفسها. ورغم أن القيمة السوقية لعملة Tether لا تزال مرتفعة عند 184 مليار دولار، في حين أن القيمة السوقية لعملة USDC لا تتجاوز 79 مليار دولار، إلا أن الفرق في إجمالي العرض هائل. مع ذلك، تجاوز حجم تداول USDC الآن حجم تداول USDT.

يُعدّ كلٌّ من العرض الخامل والتسوية النشطة مفهومين مختلفين. يشير الأول إلى مكان تخزين الأفراد لأموالهم، بينما يشير الثاني إلى الأموال التي يستخدمونها عند حاجتهم إلى تحويل القيمة.

Alex

Alex