FTXスキャンダル終結間近:最後の共謀者ゲーリー・ワン、最後の幹部として判決を受ける-厳しいか、甘いか?

FTX事件で起訴された5人のうち、3人が服役中で、1人は刑期を終えている。11月20日に量刑が言い渡されるゲーリー・ワンは、厳しい判決を受けるのか、それとも寛大な処分を受けるのか。

Kikyo

Kikyo

Author: @Web3_Mario

Summary: 先週、暗号通貨市場は大幅な反落に見舞われたが、これはパウエルFRB議長のいわゆる「タカ派的な利下げ」が原因であるとの見方が一般的であり、リスク市場ではインフレや景気後退への懸念に火がついた。一般的には、パウエルFRB議長のいわゆる「タカ派的な利下げ」に起因するとされ、インフレや景気後退懸念のリスク市場を引き起こしたが、私の分析によると、これは資本パニックの二次的な要因を引き起こしただけで、先週の水曜日にトランプの本当の影響は、共同マスクは強い圧力の短期支出のケースの議会を開始し、恐れている。不確実性によって引き起こされる債務上限規則をキャンセルすると脅し、資本のリスク回避を爆発させた。

先週木曜日の早朝に行われたFOMCの金利決定は、市場の期待に応え、25BP安で終了し、市場は一般的に、金融政策リスクに対する市場のパニックに火をつけるのに十分ではありません

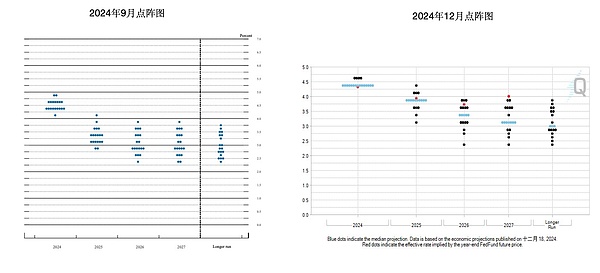

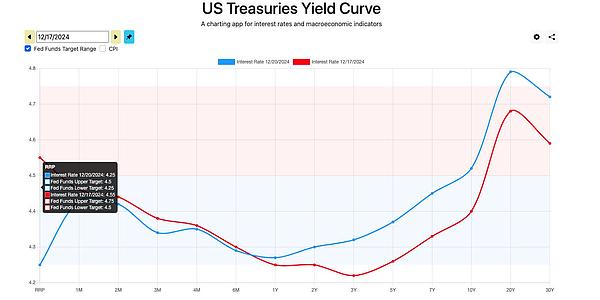

市場は一般的に、金融政策リスクに対する市場のパニックに火をつけるのに十分ではありません。まず、ドット・プロットによると、会合では全会一致の合意はなく、ハマック・クリーブランド連銀総裁は金利据え置きを好んだ。加えて、25年物目標金利の中央値は3.75%~4.00%に引き上げられ、前回9月のドットプロットの中央値3.25%~3.5%から引き上げられ、利下げ予想は4回から2回に引き下げられた。ここで少し補足的な紹介をすると、いわゆるドット・プロット(Dot Plot)とは、連邦準備制度理事会(FRB)が金利の将来パスについて金融政策決定者を表現するために使用する図表作成ツールを指す。通常年4回の連邦公開市場委員会(FOMC)で発表される経済予測サマリー(SEP)の一部であり、主にFRB内部の政策コンセンサスを観察するために使用される。

その後の質疑応答に加えて、パウエル議長の発言の一部は、主に2つの側面を含む、タカ派的なガイダンスとして市場に解釈された:まず第一に、来年のインフレ見通しは、ビットコイン準備金の設立に加えて、連邦準備制度理事会の態度、パウエルは肯定的な回答を与えませんでしたが、インフレ懸念のリスクに関するパウエルの気持ちの全文を読むと、特定のマクロ指標から来ていない変化ではなく、よりトランプの政策の不確実性から来る。同時に、今後の経済見通しについても、十分な自信を覗かせている。

それでは、なぜそう言えるのか、まずFRBの決議と関連内容が公表される前後の米国債イールドカーブの変化を見てみましょう。

25年12月限の30日物フェデラルファンド先物の価格を見てもわかるように、市場は実際には、11月にも始まる将来の2回の利下げ見通しに事前に反応していた。補足すると、インプライドレートは100から現在の先物価格を引いて算出される。

ここでもう一点だけ少し説明すると、ダウ平均は記録的な連騰を続けており、これは米国産業の将来見通しに対する市場の悲観論を反映していると指摘する友人もいるが、それを拡大解釈すると、この影響の主因はシステミックリスクではなく、ユナイテッド・ヘルスケアの急激な下方修正に主に起因しているようだ。まず、ダウ工業株30種平均(DJIA)は株価加重指数であり、各構成銘柄の株価が指数に与える影響は、時価総額ではなく株価の絶対値に依存することを意味します。2024年11月2日現在、ユナイテッドヘルスケアはダウで8.88%と最も高いウェイトを占めていましたが、最新の個別銘柄のウェイトでは、UNHのウェイトは7.08%に下がり、株価は12月4日の613から現在500まで18%下落しました。ウェイトの高い銘柄はこれほどの下落を見せなかったので、ダウの下落の主因はやはり、システミック・リスクというよりも、ウェイトの高い銘柄UNHの一点リスクにあると思われる。病院に運ばれた後、死亡した。ルイジ・マンジョーネと名乗ったこの銃撃犯は社会的素養があり、取り調べの過程で、彼の行動はむしろUNHによるアメリカ国民への医療面での搾取意識から来ていることが明らかになり、それがより一般的な社会的共感を呼び、医療改革というトランプ大統領の政策方針と軌を一にするアメリカの高額医療費に対する長年の矛盾に火をつけ、両者の共鳴が引き金となってこの2つの共鳴が株価急落の引き金となった。

もちろんビットコインの埋蔵量に関するくだりに関しては、パウエルのパウエルの態度は、実際にはあまり重要ではありません、彼自身が言ったように、むしろ連邦準備制度ではなく、連邦議会議員に権利を決定する提案を促進するかどうか、同時に、米国の石油と金の埋蔵量だけでなく、管理の枠組みの確立に関連して、前者の管理は、米国エネルギー省の、後者は財務省に属し、もちろん、管理プロセスは、SEC、CFTCなどの規制だけでなく、FEDとして、コラボレーションの他の部門が関与することになりますとFEDである。しかし、このプロセスでは、これらの部門はより協調的な役割を果たす。

では、なぜ市場はこのような劇的な反応を行いますので、私は主な理由は、先週の水曜日にトランプは、共同マスクは、短期的な議会の支出ケースに強い圧力を開始し、さらには不確実性に起因する債務上限ルールをキャンセルすると脅し、リスク回避の資金を引き起こしたことだと思います。

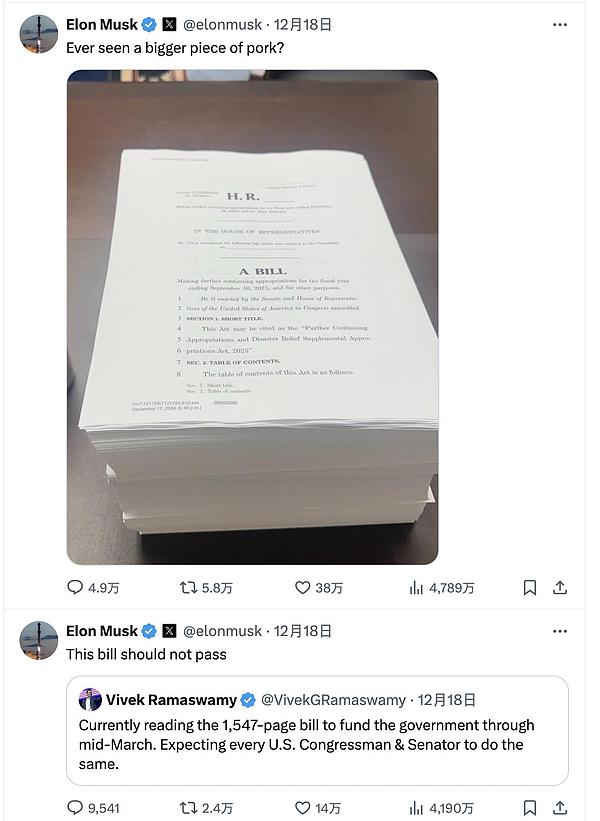

私は、短期的な支出ゲームについて、米国議会の先週の発生を懸念し、どのように多くの小さな友人がわからない。先週火曜日12月17日、マイク・ジョンソン下院議長ベンと民主党の政府支出に関する短期支出ゲームは、政府閉鎖を回避するために来年3月まで政府資金を延長する短期合意に達した。同時に、ジョンソン下院議長は法案成立のために民主党に譲歩し、超党派の支持を得たいくつかの法案を添付した。しかし12月18日、マスクは納税者の権利を著しく侵害しているとして、この法案をXで必死に非難し始め、速やかな否決に至った。

新たな歳出法案が可決され、政府部門の一部閉鎖は回避されたものの、債務上限の撤廃に対するトランプ大統領の表明した態度は、明らかに市場の懸念を引き起こしたと思う。1月3日には下院の新議員が就任し、債務上限撤廃の可能性が大きく高まるため、その影響を分析する。

米国の債務上限(Debt Ceiling)とは、米国連邦政府が借り入れできる法的な上限額のことで、1917年に初めて設定された。この金額は、政府債務の増加を制限するために議会によって設定された。債務上限は政府の借り過ぎを防ぐために存在するが、実際には債務レベルをコントロールする効果的な手段ではなく、政府が合法的に借り入れできる金額の上限である。財政規律を確立するだけでなく、債務上限は超党派のゲームにおける非常に重要な武器でもある。多くの場合、野党はより多くの交渉材料を得るために、政府閉鎖のリスクである与党の歳出法案によって攻撃される。

もちろん、米国の債務上限は、通常、議会が法案を通じて債務上限の適用を一時停止する形で、何度も中断されている。債務上限を一時停止するということは、政府が法案で定められた期限まで、あるいは債務が何らかの新たなレベルに達するまで、設定された上限に制限されることなく借入を続けられることを意味する。

2011~2013年:2011年、米国は深刻な債務上限の危機に直面した。当時、議会とバラク・オバマ大統領は債務上限の引き上げ方法について激しい交渉を行い、最終的に債務上限を一時的に引き上げ、予算削減を行うことで合意に達した。その上、政府のデフォルトを避けるため、2013年10月、米議会は債務上限を一時停止し、2014年2月まで政府の借金を認める法案を可決した。当時、アメリカの債務残高はすでに上限に近づいており、債務上限を一時停止することで政府のデフォルトリスクを回避した。

2017~2019年:2017年、米議会は再び債務上限を一時停止する法案を可決し、政府が2019年3月まで借金を続けることを認めた。3月に。この法案には他の財政事項も含まれており、予算と政府支出に関する合意と結び付けられていた。この一時停止により、アメリカ政府はデフォルト(債務不履行)の可能性を回避することができる。

2019年 - 2021年:2019年8月、米議会は政府支出の上限を引き上げるだけでなく、債務上限を一時停止する合意である「2年予算合意」を可決した。この合意により、政府は2021年7月31日まで債務上限を一時停止し、より多くの資金を借り入れることができるようになった。この一時停止により、政府は債務上限に縛られることなく借金を続けることができるようになり、政府の正常な機能が確保され、政府閉鎖や債務不履行が回避された。

2021年:2021年12月、米国政府のデフォルトを回避するため、議会は債務上限一時調整法を可決し、債務上限を28.9兆ドルに引き上げ、政府が10億ドルまで借り入れできるようにした。兆ドルに引き上げ、2023年までの借り入れを可能にした。この調整は2021年10月に期限切れとなる直前の土壇場で行われ、債務不履行のリスクを回避した。

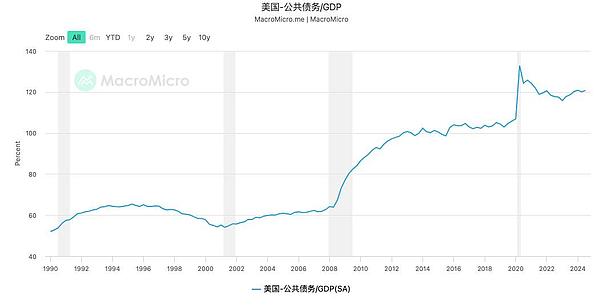

債務上限が一時停止されるたびに、2008年の金融危機や21年の流行病など、何らかの特別な出来事に対応してきたことがわかる。しかし、なぜ債務上限撤廃がこのような影響を引き起こすのか、その核心は現在の米国の債務規模にある。現在の米国の公的債務の対GDP比は120%以上と歴史的な高水準に達しており、このタイミングで債務上限が撤廃されれば、今後長期にわたって米国が財政規律を受けないことを意味し、米ドルの信用システムに与える影響は、実は予断を許さない。ドルの信用システムへの影響は、実際には予測不可能である。

最後に、なぜこれが暗号通貨に影響を与えるのかを考えてみると、その核心はやはりビットコイン準備金の物語への打撃だと思う。我々は、最近の暗号通貨のコアの物語の中で、米国は債務危機の問題を解決するためにビットコイン準備金の設立を通じて、より重要な部分の一つであることを知っているが、トランプが直接債務上限規則の廃止を通じて、それは物語の価値への間接的な打撃に等しい場合、我々は現在の暗号通貨に降りている前の分析では、リスクを回避するために利益確定のプレートのロックアップをトリガ支持の値の新たな段階を見つける過程であることもあります。それは理解しやすい。したがって、私は時間の次の期間では、優先順位を監視するトランプチームの政権は、他の要因よりも明らかに高いと信じて、注意を払うために継続する必要があります。

FTX事件で起訴された5人のうち、3人が服役中で、1人は刑期を終えている。11月20日に量刑が言い渡されるゲーリー・ワンは、厳しい判決を受けるのか、それとも寛大な処分を受けるのか。

KikyoArweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance

JinseFinance米国経済の落ち込みが予想され、世界的な流動性の引き締めが予想され、国内産業政策の着地が予想より遅れ、「ブラックスワン」イベント前の米国選挙、世界的な地政学的混乱が予想され、温暖化が予想される。

JinseFinanceアメリカのS&P500(全米の大企業500社の株価を指数化したもの)の下落幅は、7月中旬のピークや「暴落」が始まった7月末の水準をまだ下回っている。この下落傾向はなぜ起きたのか?米国経済がさらに深刻な問題を抱える兆しなのだろうか?

JinseFinance8月8日、米連邦準備制度理事会(FRB)はペンシルベニア州を拠点とするカスタマーズ・バンクに対して大規模な強制措置を取り、暗号通貨関連ビジネスに対する米政府の規制が徐々に強化されていることを示した。

JinseFinanceJinseFinanceJinseFinanceEthereum Foundation の Danny Ryan が、Merge がセキュリティをどのように強化するかについて議論し、プルーフ オブ ステークが開発者に与える影響について説明します。

Future

FutureYahoo Financeが発行したグローバルスポーツ市場の機会と戦略レポート2021を検討しているときに、...

Bitcoinist

BitcoinistANZのポートフォリオ・バンキング・サービス責任者のナイジェル・ドブソン氏は、「これを徹底的に検討した結果、これは金融市場インフラにおける重大なプロトコルの変化であるという結論に達した」と述べた。

Cointelegraph

Cointelegraph