暗号化×コンシューマーAI

暗号通貨とコンシューマーグレードAI(人工知能)のコラボレーションの可能性を徹底検証

JinseFinance

JinseFinance

ブロックユニコーンがコンパイル

EthenaはDeFiの歴史の中で最も成功したプロトコルです。約1年前、その総量ロック(TVL)は1000万ドルに満たなかったが、今日では55億ドルにまで成長している。エテナは、@aave、@SkyEcosystem (IE Maker / Sparklend)、@MorphoLabs、@pendle_fi、@eigenlayerなど、様々な方法で複数のプロトコルに統合されている。エテナと連携するプロトコルは非常に多く、別のパートナーを思い出すのに何度も表紙を変えなければならなかったほどだ。何度もカバーを変えなければならなかった。TVL上位10社のうち6社がEthenaと提携しているか、Ethena自身である(Ethenaは9位)。もしエテナが破綻すれば、これらのディールの多く、特にAAVE、モルフォ、メーカーに多大な影響を及ぼすだろう。同時に、Ethenaは数十億ドル規模の成長を通じてDeFi全体の使用量を大幅に増加させており、これはstETHがイーサ上のDeFiに対して行ったことと同様である。では、Ethenaは我々の知るDeFiを破壊する運命にあるのだろうか、それともDeFiに新たなルネッサンスをもたらすのだろうか。その疑問について深く掘り下げてみよう。

発売から1年以上経っているにもかかわらず、Ethenaがどのように機能するのかについて、いまだに誤解が広まっています。多くの人は、それが新しいルナだと主張し、それ以上詳しく説明することを拒んでいます。ルナについて警告を発した者として、私はこの見解が非常に一方的であると感じると同時に、ほとんどの人がエテナの仕組みの詳細について十分な理解を欠いているとも考えている。もしあなたが、Ethenaがどのように中立ポジション、エスクロー、償還を管理しているかを完全に理解していると思うのであれば、このセクションは読み飛ばしてください。

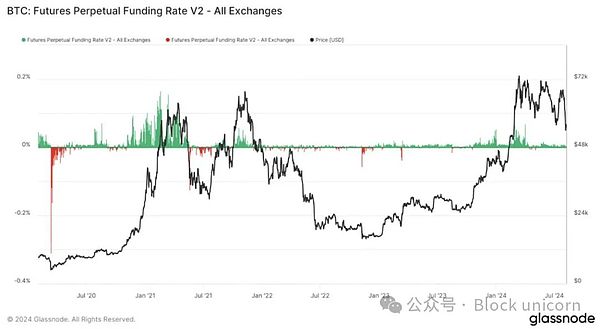

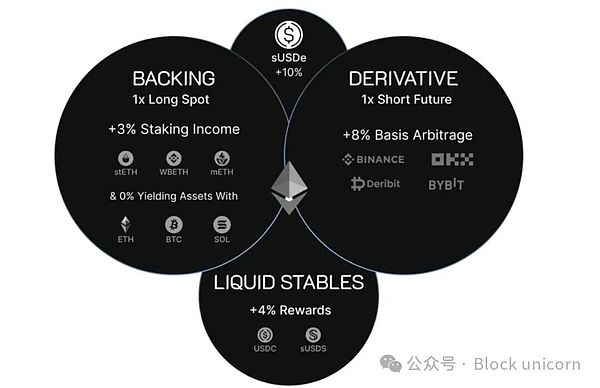

全体として、EthenaはBTCと同様、金融投機と暗号通貨の強気市場から利益を得ていますが、より安定した方法です。暗号通貨価格が上昇するにつれ、BTCとETHをロングしようとするトレーダーが増える一方、ショートしようとするトレーダーはますます少なくなっている。需要と供給の関係から、ショートを行うトレーダーはロングを行うトレーダーから支払いを受けます。これは、トレーダーがBTCを保有し、同時に同量のBTCをショートすることで、BTCの価格が上昇したときに、ロングとショートのポジションの利益と損失が相殺され、トレーダーが金利収入を得るという中立的なポジションを達成できることを意味する。単にBTCやETHをロングすることよりも、むしろ収入を得ることに関心がある暗号市場に洗練された投資家がいないことを利用しています。

しかし、この戦略の大きなリスクの1つは、FTXの破綻と第一世代のDelta Neutralマネージャーへの影響によって実証されたように、取引所のカストディアンリスクにあります。取引所が崩壊すれば、すべての資金が失われる可能性がある。このため、資金を効率的かつ安全に運用する主流のマネジャーは、FTXの崩壊によって大きな悪影響を受けた。為替リスクは、エテナがCopperHQとCeffuGlobalを選択した主な理由の一つである。これらのカストディアン・サービス・プロバイダーは信頼できる仲介者として、資産を保有し、取引所とのやり取りを促進する一方で、取引所にEthena sを公開するカストディアン・リスクを回避します。取引所はカストディアンと法的な契約を結んでいるため、CopperとCeffuを信頼することができます。総合的な利益と損失(すなわち、Ethenaがロング・トレーダーに支払う必要のある金額、あるいはロング・トレーダーがEthenaに支払うべき金額)は、CopperとCeffuによって定期的に決済され、Ethenaはこれらの決済に基づいて体系的にポジションのリバランスを行います。このカストディアル・アレンジメントは、システムの安定性と持続可能性を確保しながら、取引所関連のリスクを効果的に軽減します。

USDe / sUSDeの鋳造と換金は比較的簡単です。USDeは、適切なスワップ手数料を支払うことで市場に売却したり、USDeを換金したりすることができます。 換金プロセスには通常7日間かかります。USDeはその後、1:1(1ドルの価値に相当)の比率で裏付け資産に交換できる。これらの裏付け資産は、Ethenaで使用される資産準備と担保(主にBTCとETH/ETHデリバティブ)に由来します。いくつかのUSDe sが質入れされていない(その多くはPendleまたはAAVEで使用されている)ことを考えると、これらの質入れされていないUSDeの裏付け資産によって生成された収益は、sUSDeの収益を高めるのに役立ちます。

これまでのところ、Ethenaは大量の引き出しと入金を比較的簡単に処理することができました。このスリッページは、安定したコインとしては比較的高いものですが、重要なレベルのデカップリングには程遠く、貸付契約に対する危険性からは程遠いものです。

さて、もし引き出しに対する大きな需要がある場合、例えば50%

エテナの収益が「偽物」ではなく、より微妙なレベルでどのように機能するのかを理解した上で、エテナの主な懸念事項は何でしょうか?基本的にはいくつかのシナリオがある。まず、ファンド・レートがマイナスになる可能性があり、その場合、エテナの保険基金(現在約5000万ドルで、現在のTVL の1%のスリッページ/資金損失をカバーするのに十分な額である)が損失をカバーするのに十分でなければ、エテナは利益を上げるどころか、損失を出すことになる。ほとんどのユーザーは収益が減少するとUSDeの使用を中止する可能性が高く、これは過去に起こったことであるため、このシナリオは比較的可能性が低いと思われる。

もう一つのリスクはカストディアル・リスクで、カッパーやセフがエテナの資金で運用しようとするリスクです。このリスクは、カストディアンが資産を完全に管理しているわけではないという事実によって軽減されている。CopperもCeffuも「統合型」ウォレットであり、すべての機関投資家の資金がホット/ウォーム/コールドのウォレットに混在していることを意味し、ガバナンス(=管理)や保険など多くのリスク軽減策があります。法的観点からは、これは倒産隔離信託として構成されており、カストディアンが倒産した場合でも、カストディアンが保有する資産はカストディアンの財産には含まれず、カストディアンはそれらに対する請求権を持たない。実際には、単純な過失や一元化のリスクは残るが、これを回避するための予防策は数多く存在し、このような事態が起こる可能性はブラック・スワン・イベントに匹敵すると思う。

3つ目の、最もよく議論されるリスクは流動性リスクである。償還を管理するために、エテナはデリバティブ・ポジションとスポット・ポジションの両方を売却しなければならない。これは、ETH/BTCの価格が劇的に変動した場合、困難で費用がかかり、非常に時間のかかるプロセスになる可能性があります。現在、Ethenaは大規模な安定ポジションを保有しているため、USDeを1:1ベースで米ドルに変換できるように数億ドルを確保している。しかし、全オープン・ポジション(すなわち、すべてのオープン・デリバティブ)に占めるエテナのシェアが拡大した場合、このリスクは比較的深刻で、エテナの純資産価値(NAV)が数%ポイント下落する可能性がある。しかし、この場合、保険プールがそのギャップを埋める可能性が高く、それだけでは、保険プールを利用するプロトコルが壊滅的な破綻を起こすほどではない。

大まかに言えば、Ethenaのリスクは、USDeの流動性とUSDeの支払能力という2つの核となるリスクに分類できます。USDeの流動性とは、実際に利用可能な現金と、1ドルまたはそれよりも1%低い基準値でUSDeを購入する意思を指します。USDeの支払能力とは、Ethenaがある時点で(たとえば、より長い期間)現金を利用できない可能性があるにもかかわらず、現金を利用できない可能性があるという事実を指します。がある時点(例えば、より長い期間の引き出しの後)で現金を利用できなくなる可能性があっても、資産を清算するのに十分な時間があれば、その現金を利用することができる。例えば、100万ドルの家を持っている友人に10万ドルを貸したとします。確かに、その友人はすぐに資金を用意できないかもしれないし、明日には出せないかもしれないが、十分な時間があれば、あなたに返済できるだけの資金を調達できる可能性が高い。この場合、あなたのローンは健全だが、あなたの友人には流動性がないだけで、彼の資産が売却されるまでには長い時間がかかるかもしれないということだ。債務超過とは本来、流動性が存在しないことを意味しますが、流動性が限られているからといって、その資産が債務超過であるとは限りません。

EtherFiやEigenLayerのようないくつかの契約に対するEthenaのエクスポージャーは、Ethenaが支払不能になった場合にのみ重要です。AAVEやMorphoなどの他のプロトコルは、Ethenaの製品が長期間流動性を失った場合、重大なリスクにさらされる可能性があります。現在、チェーン上のUSDe / sUSDeの流動性は約7,000万ドルである。アグリゲーターの使用により、最大10億ドルのUSDeを1:1の比率でUSDCに変換できるという相場が入手可能だが、これは意図に基づくUSDeに対する現在の大きな需要によるものと思われ、Ethenaで大規模な償還が行われた場合、この流動性は枯渇する可能性がある。流動性が枯渇した場合、Ethenaは流動性を回復するために償還を管理する必要に迫られるが、これには時間がかかる可能性があり、AAVEとMorphoには十分な時間がないかもしれない。

なぜこのようなことが起こるのかを理解するには、AAVEとモルフォがどのように清算を管理しているかを理解することが重要である。清算は、AAVEとモルフォの債務ポジションが不健全になったとき、つまり必要な融資額対担保価値比率(融資額と担保の比率)を超えたときに発生する。このような事態が発生すると、担保を売却して債務を返済し、手数料を徴収した上で、残った資金を利用者に返還する。要するに、債務の価値(元本+利息)が担保の価値と比較して所定の比率に近い場合、ポジションは清算される。この場合、担保は売却され、負債資産に転換される。

現在、多くの人がこのような貸出契約を利用し、担保としてSUSDeを預けることで、負債としてUSDCを借りています。もしこれが同時に起こり、他の急激な市場変動を伴うと、USDeはおそらく米ドルとのペッグを失うでしょう(非常に大規模な清算の場合、確かに10億ドルかそこらの範囲です)。このシナリオでは、理論上、多額の不良債権が発生する可能性があるが、モルフォにとっては、リスクを分離するための保管場所であるため許容範囲内である。AAVEにとっては、コア・プール全体が悪影響を受けることになる。しかし、純粋に流動性の問題であるこの潜在的なシナリオでは、清算の管理方法に調整が加えられる可能性があります。

流動性の低い市場に原資産を即座に売却し、AAVE保有者にその差額を補填させる代わりに、AAVE DAOはトークンとポジションの責任を負うことができますが、清算が不良債権になりそうな場合は、担保を即座に売却することはできません。これにより、AAVEは価格とEthenaの流動性が安定に戻るまで待つことができ、清算プロセスで(純損失ではなく)より多くのお金を稼ぐことができ、ユーザーは(不良債権が存在するために何も受け取れないのではなく)資金を受け取ることができます。もちろん、このシステムはUSDeが以前の価値に戻った場合にのみ機能し、戻らなければ不良債権の状況は悪化する。しかし、トークンの価値がゼロに戻る可能性のある、まだ発見されていない高確率のイベントがある場合、清算によって待つよりも価値が上がることは考えにくく、個々の保有者が気づいてパラメータの変化よりも速いペースでポジションを売り始めるため、10~20%の差が生じる可能性がある。この設計上の選択は、バブル市場で流動性に問題があるかもしれない資産にとって重要であり、また、ビーコンチェーンが引き出しを可能にする前のstetHにとっても良い設計上の選択かもしれません。

破産リスクは比較的軽減されますが、ゼロではありません。たとえば、エテナが利用している取引所のひとつが倒産したとしよう。確かにエテナの担保はカストディアンで安全だが、突然ヘッジを失い、潜在的に不安定な市場でヘッジしなければならなくなる。韓国で@CryptoHayesと話したときに指摘されたように、カストディアンが倒産する可能性もある。カストディアンの保護に関係なく、深刻なハッキングやその他の問題が発生する可能性があります。暗号通貨は依然として暗号通貨であり、潜在的なリスクがあることに変わりはありません。

エテナのリスクについて述べてきましたが、エテナのプロトコルを使わない場合のリスクは何でしょうか?PendleのTVL(記事執筆時点)の半分はEthenaに起因しています。Sky / Makerの収益の20%は何らかの形でEthenaに起因しています。MorphoのTVLの約30%はEthenaによるものです。Ethenaは現在、AAVEの収益と新しい安定コインの主な原動力の1つです。Ethenaは現在、AAVE の収益と新しいステーブルコインの主なドライバーの1つです。Ethenaを使用しない、または何らかの形で製品と相互作用しない有名なプラットフォームは、ほとんど取り残されている。

Ethenaの採用とLidoの採用の間の合意には、興味深い類似点があります。最大規模の貸出契約をめぐる競争は、2020年と2021年ごろにより激しくなる。aAVEは早ければ2022年3月にstETHを統合する。コンパウンドは2021年にstETHを追加する議論を始めたが、2024年7月に正式な提案がなされるまで統合しない。このタイミングは、AAVEがCompound を追い抜き始める時期と一致する。コンパウンドのロックイン総額は20億ドルとまだ比較的大きいが、かつて支配していたAAVEの10分の1強の規模になっている。

これはある程度、@MorphoLabsのEthenaに対する相対的なアプローチと@AAVELabsのEthenaに対するアプローチにも見ることができます。Morphoは2024年3月にEthenaの統合を開始し、AAVEは11月までSUSDeを統合しませんでした。その間にモルフォは大きく成長し、AAVEは貸出分野での相対的な支配力を失った。AAVEがEthenaを統合して以来、TVLは80億ドル増加し、商品利用者からの収益も大幅に増加した。これは「AAVETHENA」の関係につながっており、エテナの商品はより高いリターンを生み出し、それがより多くの預金を促し、ひいては貸出の需要増などにつながっている。

エテナの商品は統合以来、AAVEの主要な収益源となっている。

エセナの「リスクフリー」金利、少なくとも「通常」金利は約10%である。これは、現在約4.25%であるFFR(リスクフリーレート)の2倍をはるかに超える値である。エテナがAAVEに導入され、特にsUSDeが導入されたことで、AAVEの「基準」金利がエテナの基準金利を継承するようになり、借り入れの均衡金利が機能的に上昇した。これは、AAVEがstETHを導入し、ETHの借入金利がstETHの利回りとほぼ等しかった、以前のケースでもありました。

要するに、Ethenaを使用しないプロトコルは、利回りの低下や需要の低下のリスクを負うかもしれませんが、深刻なデカップリングやUSDe価格の暴落のリスクは回避でき、そのリスクは最小限かもしれません。Morpho sのようないくつかのシステムは、その独立した構造のため、より適応しやすく、潜在的な崩壊を避けることができるかもしれない。したがって、AAVE sのような大規模なプールをベースとするシステムがEthenaを採用するのに時間がかかることは理解できる。本稿の大半は振り返りであるが、より将来を見据えた点をいくつか指摘したい。最近、EthenaはDEXの統合に取り組んでいるが、そのほとんどはショート需要、つまりコントラクトをショートしたいユーザーに欠けている。一般的に言って、これを大規模かつ一貫して行うことができる唯一のタイプのユーザーは、デルタ・ニュートラル・トレーダーであり、その中でもエテナは最大手です。私は、優れた製品を維持しながらEthenaとうまく統合できる永続的な契約プラットフォームは、MorphoがEthenaと緊密に連携することで小規模な競合他社を駆逐したのと同じように、競合他社を駆逐できると信じています。

暗号通貨とコンシューマーグレードAI(人工知能)のコラボレーションの可能性を徹底検証

JinseFinanceArweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance米国経済の落ち込みが予想され、世界的な流動性の引き締めが予想され、国内産業政策の着地が予想より遅れ、「ブラックスワン」イベント前の米国選挙、世界的な地政学的混乱が予想され、温暖化が予想される。

JinseFinanceアメリカのS&P500(全米の大企業500社の株価を指数化したもの)の下落幅は、7月中旬のピークや「暴落」が始まった7月末の水準をまだ下回っている。この下落傾向はなぜ起きたのか?米国経済がさらに深刻な問題を抱える兆しなのだろうか?

JinseFinance8月8日、米連邦準備制度理事会(FRB)はペンシルベニア州を拠点とするカスタマーズ・バンクに対して大規模な強制措置を取り、暗号通貨関連ビジネスに対する米政府の規制が徐々に強化されていることを示した。

JinseFinanceJinseFinanceJinseFinanceEthereum Foundation の Danny Ryan が、Merge がセキュリティをどのように強化するかについて議論し、プルーフ オブ ステークが開発者に与える影響について説明します。

Future

FutureYahoo Financeが発行したグローバルスポーツ市場の機会と戦略レポート2021を検討しているときに、...

Bitcoinist

BitcoinistANZのポートフォリオ・バンキング・サービス責任者のナイジェル・ドブソン氏は、「これを徹底的に検討した結果、これは金融市場インフラにおける重大なプロトコルの変化であるという結論に達した」と述べた。

Cointelegraph

Cointelegraph