ドナルド・トランプ大統領、自身のTRUMPコインを "The Greatest of Them All "と称賛、価格高騰に拍車をかけるも史上最高値更新には至らず

トランプ大統領がTruth Socialでトランプ公式ミームコインを「the Greatest of them all」と支持したことで、一時的に価格と取引量が急上昇したが、勢いはすぐに衰えた。はたして史上最高値を更新できるのか、それとも一瞬の急騰だったのか。

Catherine

Catherine

By Mario @IOSG

TL;DR

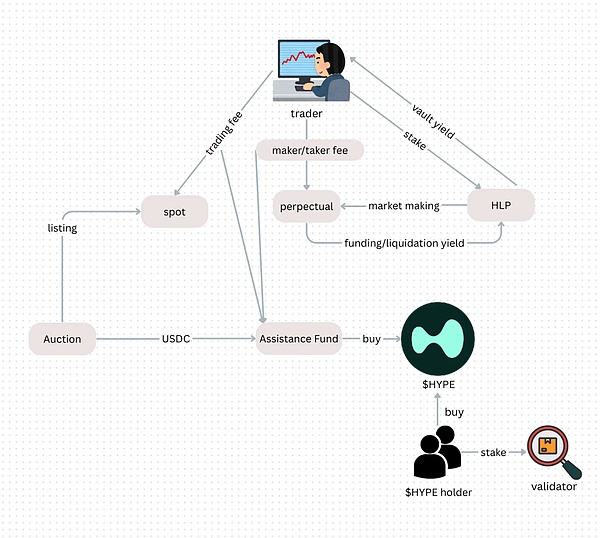

Hyperliquidは、自家製のレイヤー1上で動作する非常に高速なオンチェーン永久契約DEXであり、オンチェーンの透明性を維持しながら、中央集権化された取引所レベルのパフォーマンスを提供します。オンチェーンの透明性を維持します。

そのネイティブトークンである$HYPEは、ネットワークガバナンスを担い、誓約されると取引手数料を削減し、上場オークションを通じた買戻しによって価値を獲得します。

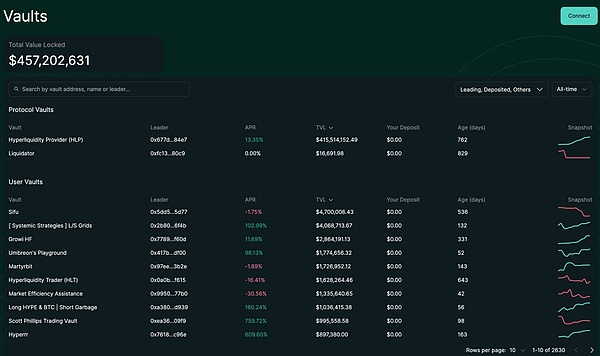

プロトコルの中核となる流動性は、マーケットメーカーとクリアラーを組み合わせたハイブリッド保管庫であるHLP Vaultであり、TVLの90%以上を占めています

HYPEはプロトコルの中核トークンです。">この事件は、バリデータのガバナンスが中央集権的であることを露呈しました。ハイパー財団は崩壊を避けるために介入し、存続を確保しましたが、分散化をめぐる論争を巻き起こしました

この事件は、バリデータのガバナンスが中央集権的であることを露呈しました。"">しかし危機の後、ハイパーリクイドはクジラの粘着性と生態系の拡大で急速に立ち直り、取引量、オープンポジション、$HYPE価格で最高値を更新した

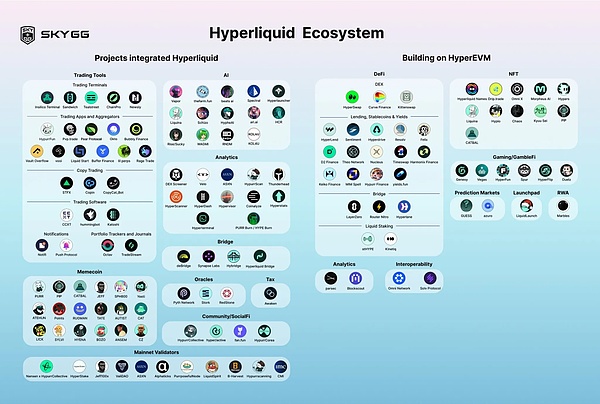

今日、プラットフォーム(HyperEVMを含む。HyperEVMを含む)プラットフォームは現在、NFT、DeFiツール、保管庫インフラをカバーする21以上の新しいdAppsで稼働しており、永久取引所をはるかに上回る機能を備えています

デゲンクジラはどこで取引するのですか?

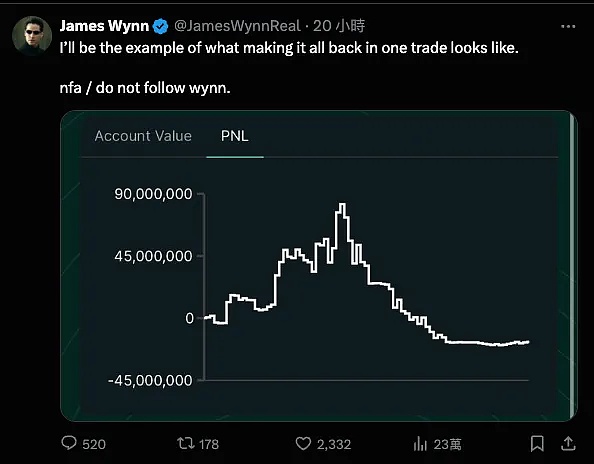

ジェームス・ウィンは、クリプトスフィアの有名なデゲンであり、3年間で2億1000万ドルから8000万ドルをはじき出した匿名のクジラです。彼は$PEPEの$7,000を$2,500万に変えたことで最もよく知られており、年間を通して40倍のレバレッジで9桁のポジションを取っています。[1]

Hyperliquid?"">ハイパーリキッドは、ウィンと、高レバレッジ、高ポジショニングのすべてのデゲンのための新しいリングです。インサイダー "のような匿名のクジラは、ハイパーリキッドで大きなポジションを取引しており、彼らのポジションは現在、リアルタイムの市場センチメントとプラットフォームの優位性の木鐸として、中国の暗号メディアによって見られている。

では、なぜHyperliquidはここまで発展したのでしょうか?なぜハイリスクトレーダーはそれを選ぶのでしょうか?

一つずつ分解していきます。

<。span leaf="">Hyperliquidとは

Hyperliquidは分散型取引所ですが、UniswapのようなAMMは使っていません。モデルです。

リクイディティプールを通じて価格を設定するのではなく、オンチェーンアグリゲーションを通じて価格を設定する完全なオンチェーンオーダーブックメカニズムを使用しており、CEXに似たリアルタイムの取引体験を提供します。指値注文、フィル、キャンセル、清算はすべてチェーン上で透過的に行われ、単一のブロック内で決済することができます。

Hyperliquidは、「Hyperliquid」とも呼ばれる独自のレイヤー1ブロックチェーンを構築し、高いパフォーマンスを実現しました。これにより、高頻度トレーダーが求めるスピードと安定性で取引を実行することが可能になります。

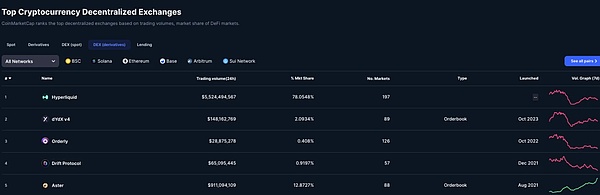

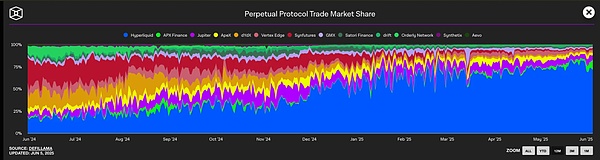

この性能は口先だけではありません。2025年6月までに、Hyperliquidはオンチェーンデリバティブ市場の78%という圧倒的なシェアを獲得し、1日の取引額は55億ドルを超えています。[2]

Hyperliquidは、単なる取引プラットフォームではなく、完全なオンチップ取引です。

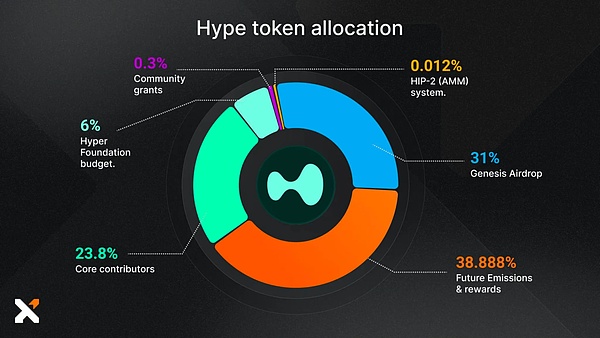

HYPEの総供給量は以下の通りです。10億ドルで、2024年11月に大量エアドロップ(3億1,000万ドル、31%)で~94,000人のユーザーに配布されます。[3]

全体の70%はコミュニティのエアドロップ、インセンティブ、貢献者に割り当てられており、VCは存在しません。 これは創業者ジェフリー・ヤンの明確な哲学によるものです。これは創業者ジェフリー・ヤンの明確な哲学によるものだ。彼はハーバード大学の数学を卒業し、ハドソン・リバー・トレーディングの元高頻度取引エンジニアである。

ヤンは「VCがネットワークをコントロールするのはトラウマになる」と公言している。彼は「ユーザーによって構築され、ユーザーのものである」金融システムを構築したいと考えている。[4]

この「コミュニティ第一+プロトコル性能」という哲学は、$$HYPEの設計にも反映されている。HYPEは単なるガバナンスツールではなく、実際に使えるトークンなのです。

ユーティリティ

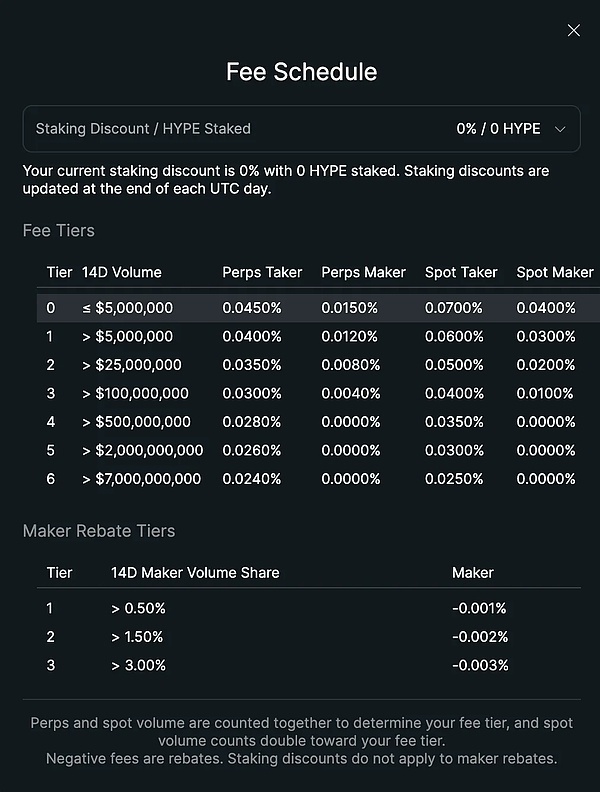

HYPEは、そのガバナンス機能に加えて、取引手数料を削減するために直接使用されます。ユーザーは$HYPEを誓約することで、手数料の割引を受けることができます。

これに加えて、$HYPEは手数料を削減するためにも直接使用されます。「HyperliquidはProof-of-stakeのコンセンサスメカニズムで動いており、$HYPEの誓約は手数料の削減や報酬の獲得だけでなく、ブロックメカニズム全体の基盤となっています。

検証者になるには、以下が必要です:[5]

最低10,000ドルHYPEを誓約する

可用性の高いインフラストラクチャを構築する(複数の非認証ノードを含む)

可用性の高いインフラストラクチャを構築する(複数の非認証ノードを含む)

可用性の高いインフラストラクチャを構築する(複数の非認証ノードを含む)

可用性の高いインフラストラクチャを構築する(複数の非認証ノードを含む"text-align: left;">

現在、検証者の年間誓約リターンは約2.5%で、イーサネットモデルを参照して設計されたリターンカーブを描いています。

ハイパーリキッドのその他の特徴

a.

Hyperliquidの最もユニークで過小評価されがちなメカニズムの1つは、オークションベースのコインアップシステムです。HIP-1。

このメカニズムでは、オンチェーンダッチオークションを通じて、新しいトークンがコイン化される資格を決定します:

HIP-1."text-align: left;">開始価格は最後の取引価格の2倍です;

直線的な下落は31時間続き、10,000 USDCまで下がります。

現在の価格を受け入れた最初のウォレットアドレスが、トークンを作成して起動する権利を獲得します。

ブラックボックスで運営され、法外なアップロード手数料を請求するBinanceやCoinbaseのような中央集権的な取引所とは異なり、HIP-1のアップロードは完全に透明で、交渉の余地がなく、インサイダー配布がありません。

例えば、2024年末、ムーンロック・キャピタルのCEOは、バイナンスがティア1プロジェクトからのアップロード手数料としてトークンの15%(約5000万~1億ドルに相当)を要求していると非難した。コインベースは最大3億ドルのアップロード手数料を要求したとも噂された。[6]

BinanceのBatch Vote to Listメカニズムでも、リストに投票されたプロジェクトが2つある一方で、実際には4つのプロジェクトがオンラインになっているという不透明な問題が残っています。不透明性の問題とは、Batch Vote to Listには2つのプロジェクトがあるが、リストには4つのプロジェクトがあるということです。

そしてHyperliquid:

オークションプロセスは完全にオンチェーンであり、完全にスマートコントラクトによって実行されます;

コインのアップロード手数料は100%です

チーム抽選なし。予約枠はありません。

チームやVCがコインをアップロードすることで報酬を得る他のプロトコルと比べ、Hyperliquidの報酬分配ロジックは以下の通りです。

手数料はすべてコミュニティが負担します:HLP、支援基金、スポット発行者の間で共有されます。[7]

しかし、仕組みの透明性にもかかわらず、ハイパーリキッドのスポット市場には明らかな問題があります:

ライブ後トークンの回転率は極めて低い

公式ページには新コインの情報が明確に表示されていないため、注目度が低くなっています。span leaf="">現在、スポット市場はDEXの総スポット取引量の2%しか占めておらず、その84%は$HYPE/USDCペアです。

Hyperliquidがコインのアップロードで中央集権的な取引所に真に挑戦するつもりなら、次の点を改善する必要があります。UIの可視性、アクティビティ、セカンダリーマーケットとの接続性を向上させる必要があります。

b.金庫の仕組み

b.

現在、2種類の保管庫があります:

ユーザー作成保管庫:誰でも保管庫を立ち上げることができ、資金プールで取引を行うことができます。投資家は比例配分方式で利益と損失を共有し、保管場所の管理者は利益の10%を管理料として受け取ります。利害の一致を確実にするため、マネジャーは保管場所のTVL(ロックインされた総価値)の5%以上を誓約しなければならない。このモデルは中央集権的な取引所における「コピー取引」に似ている。

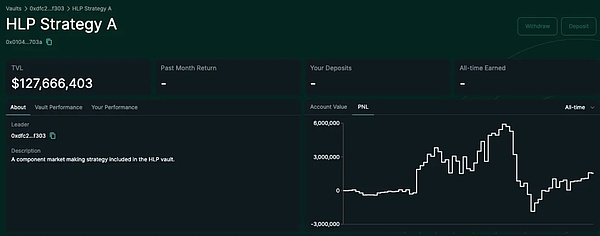

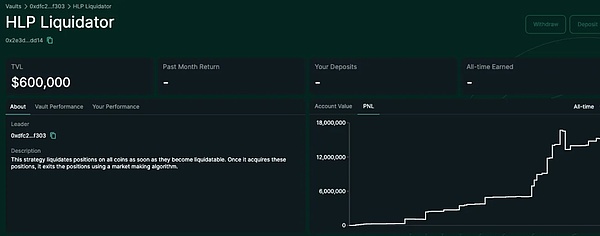

HLP (Hyperliquidity Provider):HLP保管場所Hyperliquid上でマーケットメイク戦略を実行。ストラテジーの実行は現在オフチェーンですが、ポジション、未決注文、取引履歴、入出金はオンチェーンでリアルタイムに公開され、誰でも監査することができます。HLP 管理手数料は一切かかりません。すべての利益と損失は、各プロバイダーのVaultのシェアに基づいて完全に比例配分されます。[8]

現在、HLPはHyperliquidの総TVLの91%を占めている。その戦略は2つのカテゴリーに分類されます:

#

買い/売り両建て相場を継続的に保留する

。ビッド/アスクスプレッド(スプレッド)を獲得します。

清算人:

ポジションが維持証拠金の66%未満の場合、システムはポジションを引き継ぐために清算保管庫を呼び出します。 HLPはスリッページとリスクを減らすため、指値でポジションを決済しようとします。 リスクが大きすぎてコントロールできない場合、自動Dを発動します。リスクが大きすぎて管理できない場合、自動レバレッジ縮小(ADL)メカニズムが発動し、ポジションを強制的に縮小します。

要約すると、HLP = Market Maker + Liquidatorです。

マーケット・メーカーとして、HLPは常に流動性を提供しています(両建て相場)

HLP=清算人。style="text-align: left;">クリアリングハウスとして、HLPはバーストユーザーのポジションを引き継ぎ、減らします。

まとめ

ハイパーリキッドプラットフォームの収益構造は以下の通り:

取引手数料(テイカー/メーカー):HLP預金者に分配されます。

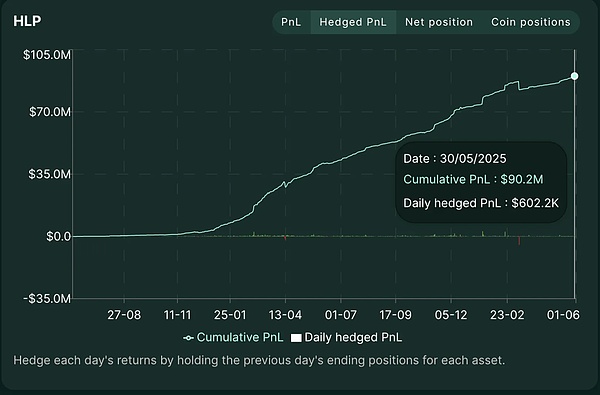

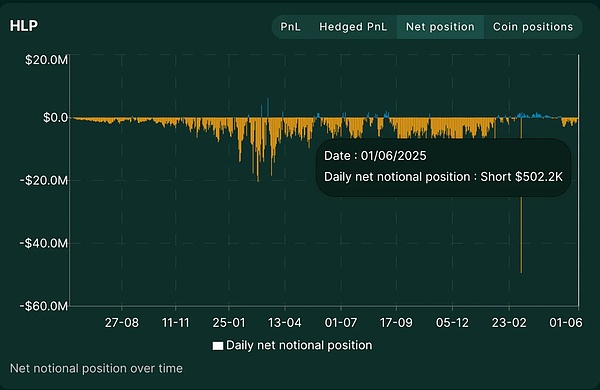

HHPのパフォーマンス 私たちは、「ヘッジ損益(Hedged PnL)」を通じて、HHPの業績を把握することができます。 テーカー/メーカー取引手数料; テーカー/メーカー取引手数料; 資金調達金利収入; 清算手数料。など。 清算手数料など。このように、プロトコルの真の「アルファ」能力を反映しています。 データによると、2025年の上昇局面では、HLPの1日のネットポジションは通常マイナスで、ほとんどの時間を市場の空売りに費やしたことを示唆しています。これは、プラットフォーム上で大量の指値買い注文が出され、HLPが受動的に売り注文を受け、全体的にショート・エクスポージャーとなったためです。 2012年第1四半期、HLPのポジションはマイナスでした。"">3月には、名目上の正味エクスポージャーが-5,000万ドルに接近し、明らかに急増しているのがわかる。これはまさにハイパーリクイッドが$JELLYJELLY事件の日につぶされそうになった瞬間です。 <。span leaf="">ハイパーリキッドの露出 HLPのリスク集中問題

ご覧の通り、HLPのTVLはハイプリクイッド・チェーン全体のTVLの約75%を占めています。

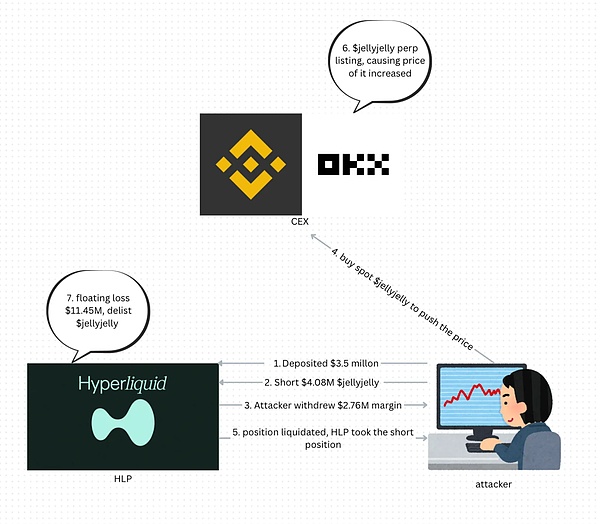

HLPのTVLは、低分子鎖全体のTVLの約75%を占めている。"">これは2025年3月の $JELLYJELLY事件で明らかになった。この事件は慎重に操作された攻撃であり、HLP保管庫のほぼ全体を組織的な清算の連鎖に追い込みました。

ここでは、どのようにHLPの金庫を整理したかを紹介します。"">以下はその顛末である。

$JELLYJELLYはソラナのミーム+ICMプロジェクトで、時価総額は2億5000万ドル。JELLYJELLYはSolana上のミーム+ICMプロジェクトで、時価総額は2億5000万ドル、その後流動性が非常に低く1000万ドルまで下落しました;

攻撃者はHyperliquidに350万USDCを預けました;

攻撃者は$0.0095で$JELLYJELLYのショートポジションをオープン、これは約408万ドルに相当する;

<。

そして証拠金を引き出し、ポジションを清算させ、HLPがショートを引き継ぎます。 市場には取引相手の買い注文はなく、HLPは受動的に大量のショートポジションを保有していました。オープンポジションは1,000万ドルもの損失を出しており、価格が上昇を続けていた場合、プラットフォーム全体の連鎖爆破を引き起こしたでしょう。

結局、Hyperliquidは「異常な市場行動」を経験していると緊急発表を行い、JELLY契約を否決するために検証者と迅速に調整した。JELLY契約は終了した。

しかし、ここからがキッカー:クローズアウト価格はオンチェーン価格ではなく、0.0095ドルの内部価格であり、これは手動で$JELLYJELLYを契約としてマークしたのと同じである。JELLYJELLYは80%下落しました。

誰が契約の締結を手動で変更できるのか?

オラクルの価格設定は信用できますか?

契約を格下げできるのであれば、分散化に意味はあるのでしょうか?

バリデータ・ガバナンスは名ばかりなのか?

この事件はHLPの安定性を脅かしただけでなく、ハイパーリキッドの主張する分散型の根幹をも揺るがしました。

$JELLYJELLYが発生した際、Hyperliquid検証チームは素早く次のような調整を行いました:

この事件は、HLPの安定性を脅かしただけでなく、Hyperliquidの主張する分散型のルーツを揺るがすものでした。 契約取引を停止する; オラクルデータを書き換える; オラクルデータを書き換える;

手動で資産をダウングレードし、ポジションを強制的に閉じます。

しかし、ここに致命的な現実があります。

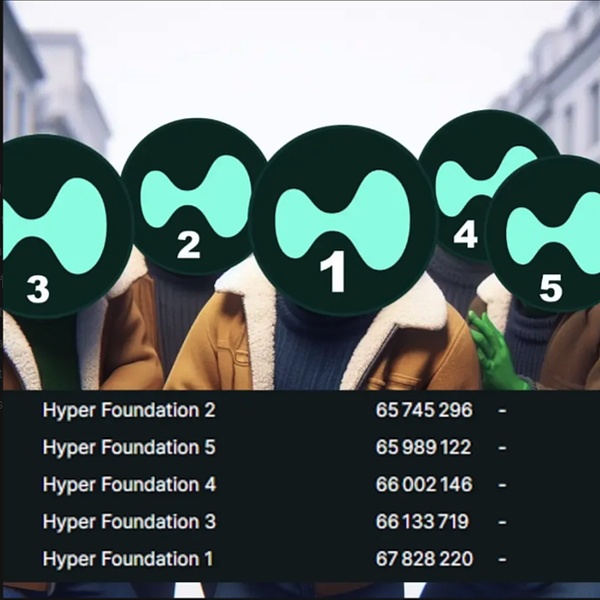

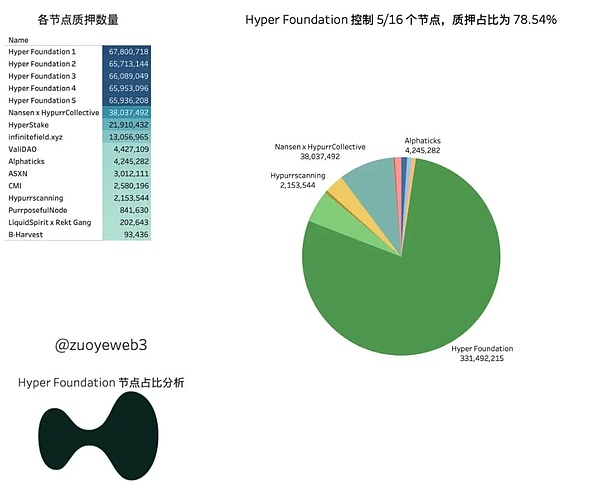

ハイパー財団の最近の報告書によると、ハイパー財団は世界最大のソフトウェア提供者である。"">事件発生時点のオンチェーンデータによると:

ハイパー財団は16の検証者のうち5人を支配している。5;

総誓約率は78.5%;[10]

2025年6月になっても、まだ約65.3%を支配している。

2025年6月までにも、約65.3%の公約を支配する。このように、いわゆるオーセンティケータ・ガバナンスは、真の地方分権というよりは「内部緊急対応メカニズム」に近い。

コミュニティはまた、資産を強制的にダウンさせ、その価格を変更することが可能であるため、Hyperliquidは「DEXアーキテクチャ+CEX実行」に過ぎないのではないか、と指摘している。

この中央集権的なガバナンスがシステムクラッシュを防いだ一方で、ユーザーはHyperliquidの長期的な信頼性に疑問を持ち始めている。事件後、HLPのTVLは大きく落ち込み、ユーザーはヘッジのために資金を引き揚げた。

ハイパーリクイドはなぜ危機からこれほど早く立ち直れたのか?

暗号では、疑われることは致命的ではありませんが、「置き換え」られることは致命的です。

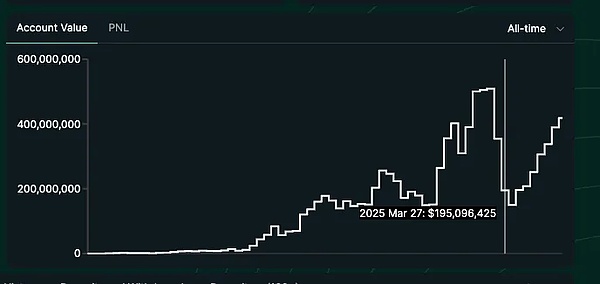

2025年3月の$JELLYJELLYショートスクイーズの後、ハイパーリキッドのHLP保管庫は事実上一掃され、そのガバナンスは中央集権的な論争に陥った。4月7日には$HYPEは$9まで下落し、市場はFUDと保管庫リスクへの懸念であふれました。

しかし、それからわずか1カ月後、$HYPEは35ドル超まで力強く上昇し、史上最高値を更新し、FDVによる暗号資産トップ20に返り咲いた。

何がハイパーリキッドのカムバックを可能にしたのか?

Whale never left the market

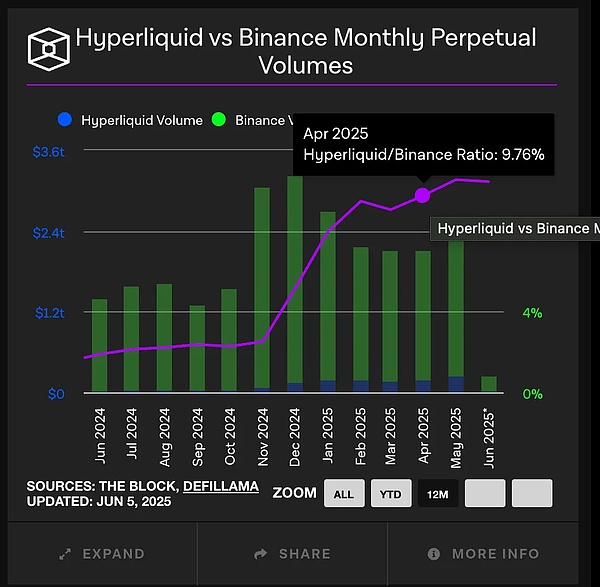

$JELLYJELLYの大失敗の最盛期でさえ、ハイパーリクイッドはバイナンスの永久契約の取引量の約9%を維持していました。これは単なる統計ではなく、シグナルである:

機関投資家トレーダー、クジラ、KOLは、プラットフォームの信用危機にもかかわらず、Hyperliquidを使い続けています。

なぜでしょうか?

高性能デリバティブ取引 + KYC不要 + 極めて高い資本効率。

バイナンスやOKXのような中央集権的な取引所とは異なり、これらのプラットフォームは次のような特徴があります。 認証が必要 特定の地域へのアクセスを制限 ユーザー資産を凍結することもあります。

Hyperliquidは、CEXのような集計スピードと深さを保ちつつ、自由度を提供します。

その結果、

「お金+声のフライホイール」を形成する。

「お金と声のフライホイール」を形成する。危機の後でも、これらのユーザーは去ることなく、より活発になり、ジェームズ・ウィンのような人たちが牽引するミーム市場によって、ハイパーリキッドはオンチェーン投機の中心的な戦場となった。

事実、$JELLYJELLY事件は一つのことを証明した:

Hyperliquidは唯一のシステムである。Hyperliquidは、中央集権的な取引所のように「打撃を受ける」ことができる唯一のオンチェーンプラットフォームです。

クジラたちは、たとえ弱気であっても、Hyperliquidがまだ彼らを運ぶのに十分な深さのある唯一のプラットフォームであるため、逃げ場がない。center">

Hyperliquidは「純粋なDeFi」と宣伝したことはなく、「ユーザー中心」のエクスペリエンスDEを目指しています。

Hyperliquidは自身を「純粋なDeFi」と宣伝したことはなく、「ユーザー中心」の体験型DEXを目指していました。

実用的なトレードオフがありました:高スループット、低レイテンシの実行性能と引き換えに、ガバナンスの分散化の一部を犠牲にしたのです。これは議論の余地がありますが、明らかに機能しています。

Foresightニュースが指摘しているように:[12]

[12]

これは議論の余地がある点ですが、明らかに機能します。align: left;">"ブラックスワンを生き残るためには、誰かが剣を持たなければならない。"

ハイパーリキッドは「剣の使い手」になることをいとわないことを明らかにしており、プロトコルがカスケードの危機に見舞われたとき、手動で調整し、トップから介入することで命を救うことを選んだ。

検閲のことではなく、運用の回復力のことだ。

例えば、Suiネットワーク。2025年5月22日、Suiの検証者は、強制的に撤退するという提案を承認する投票を行った。DEXアグリゲーターのCetusに対する攻撃で盗まれた資産2億2000万ドルを強制的に引き出すという提案を承認した。この提案は、検証者がウォレットコントロールを無効にし、凍結された資金のうち1億6000万ドルへのハッカーのアクセスを取り消すことを可能にする。ハッカーのハッキング」として知られるこの運動全体は、熱い議論を呼んでいる。

ハッカーのハッキングは広く議論されている:DeFiの信条違反として批判され、システムを救うために必要な措置だと主張されている。

では、Suiは分散型なのか?おそらくそうではないだろう。

しかし、まさにそこがポイントなのです:高性能なブロックチェーンには、必ずトレードオフがあります。

スピード、流動性、UX、プロトコルのセキュリティ--すべてを一度に最大化することは不可能です。

鍵となるのは、次の点です。"">重要なのはこれだ:これらのトレードオフは透明で効果的なのか?

Hyperliquidの検証者の大部分はハイパー財団によって管理されている。しかし、だからこそ$JELLYJELLYの危機に迅速に対応できたのだ。

ユーザーは財布で投票する:FUDがあったとしても、ハイパーリキッドのオープンポジション、TVL、手数料収入はすべて5月に過去最高を記録した。

実際の緊急時には、ほとんどのユーザーはシステムが「完全に分散化」されているかどうかを気にしません。

それはDEXだけの問題ではなく、エコシステムの問題です

ガバナンスはまだ非常に限られていますが、それはDEXだけの問題ではありません。">ガバナンスは依然として中央集権的ですが、ハイパーリクイッドはもはや単なるデリバティブ・プラットフォームではありません。

ハイパーリクイドはもはや単なるデリバティブ・プラットフォームではない。"">Cryptorankによると、過去3ヶ月で21の新しいプロジェクトがHyperliquidに展開され、エコシステム内のプロジェクトの総数は80以上になり、以下をカバーしています:

Hyperliquidはもはや単なる派生プラットフォームではありません。

DeFi

GameFi

分析プラットフォーム

開発者とユーザーは、ガバナンス論争や大規模な清算危機の後でも、高性能で有望なLayer1としてHyperliquidに賭け続けています。

なぜDEXなのか

中央集権型取引所(CEX)の頻繁な爆発と、ユーザーの信頼が失われ続けていることが、DEXへの移行を加速させています。への移行を加速させている。

FTXは2022年に崩壊し、ヘッドライン取引所も一夜にして崩壊し、ユーザーの資産を凍結させる可能性があることを示しました。

CEXは過去10年間で118件のハッキングに見舞われ、累積損失は110億ドルを超え、オンチェーン攻撃をはるかに上回っています;

CEXは過去10年間で118件のハッキングに見舞われ、累積損失は110億ドルを超え、オンチェーン攻撃をはるかに上回っています; 出金停止と資産凍結のたびに、ホストされたプラットフォームには当然サードパーティのリスクがあることをユーザーに思い起こさせている。

決済インフラが改善されれば、将来的には、多くの人が入金のために不換紙幣を必要としなくなる可能性すらあります。

セルフホスト・ウォレットのユーザーは2024年に47%急増し、アクティブなアドレスは4億を超えた。2025年1月、DEXの取引量は史上最高を記録しました。ユーザーは自分の足で投票し、セルフホスト資産とオンチェーン取引に移行したのです。

ブロックチェーンの本来の意図は、非中央集権、資産の自律的な管理、仲介者を信頼する必要がないことだ。しかし過去には、多くの人が利便性のためにCEXをウォレットとして使っていました。「あなたの鍵ではなく、あなたのコインでもない」という本質を無視していたのです。

今日、その認識は変わりつつある。インフラが成熟し、オンチェーンの機会が増えるにつれ、セルフホスティングはセキュリティの手段であるだけでなく、エアドロップやミームコインのような「早期参入、高リターン」への入り口にもなっています。

例えば:TRUMPドルはCEXの上場時にすでに20ドルを超えていたが、オンチェーンユーザーの早期買い付けコストははるかに低かった。

この傾向は、利便性はしばしば見逃しを意味し、コントロールは積極的であることを示しています。

集中型からオンチェーンに移行する未来は、もはや哲学の問題ではなく、収益と効率のどちらを選ぶかという問題です。

なぜハイパーリキッドなのか

Hyperliquidは3つの重要なことを正しく行った:

。真にコミュニティ指向のトークン・モデル

Hyperliquidは、VC投資なしで立ち上げられた数少ないDeFiプロジェクトの1つです。

初期アロケーションもプライベートラウンドもありません。align: left;">

シーズン1/2ポイントファームを通じて構築された粘り強さ。ユーザーベース;

ローンチ以来の安定した買い戻し(例えば、dydxにはそのようなメカニズムはありません);

ローンチ以来の安定した買い戻し(例えば、dydxにはそのようなメカニズムはありません)。">VCのアンロード圧力がない(比較:dYdXは内部割り当てに対して50%以上、GMXは30%以上)。

要約すると、ユーザーは単なるユーザーではなく、「オーナー」です。

CEXレベルの取引経験、CEXリスクなし

Hyperliquidは、Binanceのスピード、オンチェーン展開のすべてを行います。

GMXはAMMの非効率性に苦しんでいます。text-align: left;">dYdX v3はオフチェーン要約です;

UI/UXの遅延は顕著です。

これは、クジラ(例えば、10億以上のポジションを持つジェームズ・ウィン)、マーケットメーカー、HFT高頻度トレーダーを惹きつけます。

危機の後でも、Hyperliquidの深さ、スリッページコントロールは依然として先を行っています(スリッページはわずか~0.05%)。

製品の深さ:永久的なものよりも

ハイパーリキッドの深さ、スリッページ・コントロールは、危機の後でもリーダーであり続けています(スリッページは~0.05%)。2025年初頭、Hyperliquidはいくつかの新しいモジュールを導入します:

ライブスポット市場;

ライブスポット市場。

DeFi開発者が使用するHyperEVMをリリース;

。

スポット+常時ワンストップ取引をサポートするミームコイン規格(HIP-1)を発表

スポット+常時ワンストップ取引をサポートするミームコイン規格(HIP-1)を発表

HLPトレジャリーとオーダーフォローシステムを発表。"text-align: left;">リアルタイム金利担保リスクファンド(HYPEレポ破壊用)を設立。

これらが「オールインワンDeFi取引プラットフォーム」を構成しています:

BTCスポット、ETH永久、memeコインを1つのUIで同時に取引;

これらは「オールインワンDeFi取引プラットフォーム」を構成しています:

HLPに参加することも、トップトレーダーをフォローすることもできます。

1つのウォレットですべての操作が可能で、高速、安価、ガスなし。

「単一プロトコル」に近いdYdXやGMX、そして多機能エコシステムに進化して久しいHyperliquidと対照的です。

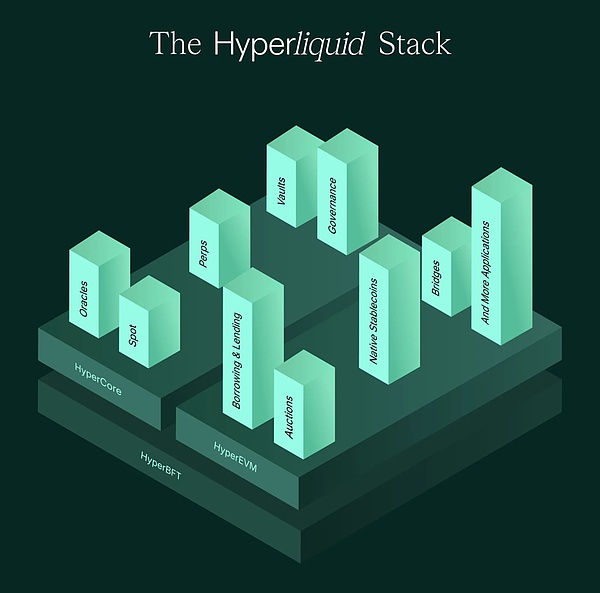

HyperEVMはHyperliquidが導入したスマートコントラクトレイヤーで、EVM互換のdApp構築をサポートし、次のように連携します。

ハイパーコア:中核となる資産と集約エンジン。すべてのアセットがまずここに集まり、これは「交換残高」に相当する。

HyperEVM:スマートコントラクトの実行レイヤーで、DeFi、NFT、GameFiなどのモジュールをサポートします。

HyperBFT:HotStuffのBFTコンセンサスメカニズムに基づき、低レイテンシー、高スループットのトランザクション実行に最適化されています。

スマートコントラクトとやり取りするためには、資産をHyperCoreからHyperEVMに手動で移す必要があり、ガス料金は$HYPEによって支払われます。

HyperEVMエコシステムに参加するにはどうすればいいですか?

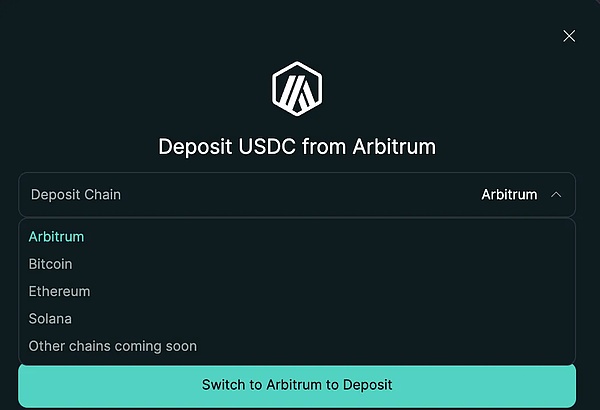

外部チェーン → HyperCore → HyperEVM

HyperEVMエコシステムに入るには?left;">a. 外部チェーン → HyperCore

一般的にサポートされているチェーンには、イーサリアム、アービトルム、ソラナ、ビットコインがあり、サポートされているアセットには、USDC、ETH、BTH、ETH、ETH、BTHがあります。USDC、ETH、BTC、SOLなどがあります。

b. HyperCore → HyperEVM

外部チェーン → HyperEVMに直接(deBridgeを使用するなど)

HyperEVMの注目アイテム

DEX(非永続クラス)。

ハイパースワップ:オンラインで新しいコインをサポートし、流動性マイニングのインセンティブを提供します

リキッドスワップ:DEXの集約。

:DEXを集約したもの。span leaf="">Hyperlend / Felix / Hypurr.fi: 貸出、LP、その他の組み合わせのプレイをサポート

ランチパッド

Liquidlaunch:アーリーステージ・プロジェクト立ち上げパッド

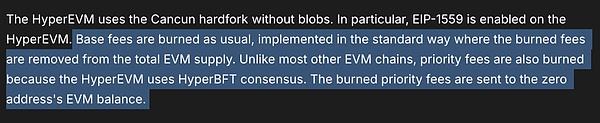

DeFi, Stablecoin, NFTなどのプロトコルがHyperEVM上に展開され、オンチェーン取引がますます活発になっているため、$$$$.ガス決済トークンとしてのHYPEの消費も増加しており、デフレロジックを生み出しています。すべてのガス料金(基本料金も優先料金も)は破棄されます。

さらに、今後のエアドロップでは、ユーザーと開発者の移行をさらに促進するために、EVMの活動も参照されるかもしれません。

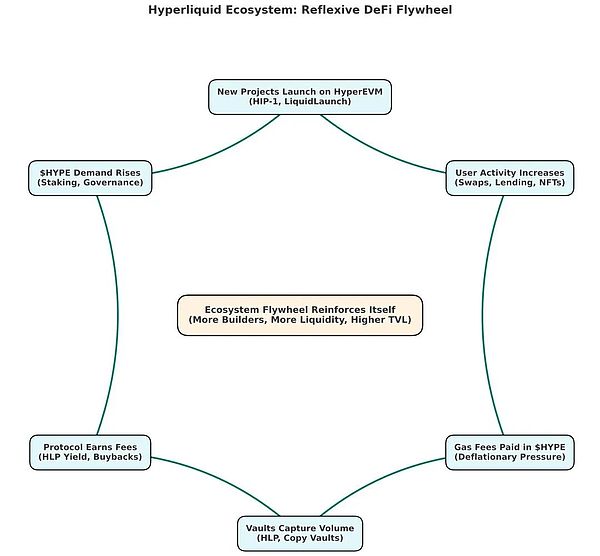

このことは、HyperEVMが単なる機能補完にとどまらず、真のネットワーク効果とナラティブ・フライホイールをもたらすことを意味します。span leaf="">新しいプロジェクトの展開 → ガス消費量の増加 → $HYPE値のサポート → より多くのユーザーを惹きつける → より多くの開発者を惹きつける → 繰り返し

潜在的なハイベータプロジェクト:エコ・トークン

DeFiベース資産 早期流動性の機会 $HYPEの上昇により、これらのトークンは以下の恩恵を受ける可能性があります: 取引量とユーザー流入の増加により、トークンの実用性と手数料が向上します。手数料の獲得; $HYPE建ての利回り(APY)の上昇を実証しました。LIQD pledge demonstrated; 投機的な上昇トレーダーが時価総額の小さいエコプロジェクトに回転するように、

エコプロジェクトに回転する。

早期使用に関連するエアドロップやガバナンスインセンティブ。

HyperEVMのような高い複利成長率を持つエコシステムでは、この種の「売り手」トークン(はHyperEVMから最大限の利益を得る唯一の方法です。HYPEのガス料金によって左右されるが、トークンの設計によって強い相関はない)は、初期のサイクルでは$HYPE自体と比較して、$HYPEを上回る可能性がある。それ自身である。

例:もし$HYPEが2倍になれば、$LIQD、FDV < $100Mは、深い成長を伴えば、4倍まで上昇する可能性があります。

この種のトークンは単なる吸血プロジェクトではなく、むしろ生態系の成長を増幅させるものである -- より多くの使用→より多くのガス→より多くのHYPEの破壊

正のフライホイール・サイクルを生み出す!.

<。

結論

多くの人がハイパーリキッドを「また別のDEX」あるいは「新興のL1」と見ているにもかかわらず、ハイパーリキッドは「また別のDEX」あるいは「新興のL1」である。「

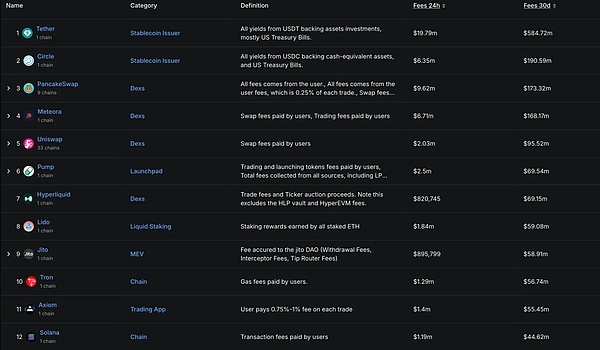

Hyperliquidの30日間のコストは、どのプロトコルよりも7番目に高い($69.15M)。

Hyperliquidのファンダメンタルズは、評価の観点からはすでに主流のL1に匹敵するが、その真の可能性は、取引経験、手数料、執行の面でCEXに匹敵する最初のDeFiネイティブ取引プラットフォームであることにある。取引プラットフォーム。

ほとんどのDEXは依然として流動性の乏しいスワップモデルに依存していますが、Hyperliquidはリアルオーダーブック+HLP2メカニズムを構築し、クロスチェーンのスリッページを0.3%以内に抑え、頻繁なウォレットカットの必要性を排除しています。

Hyperliquidは、スポットからパーペチュアル、そしてエコシステム全体まで、すべてに必要とされるチェーン上の唯一の取引プラットフォームになりつつあると信じています。

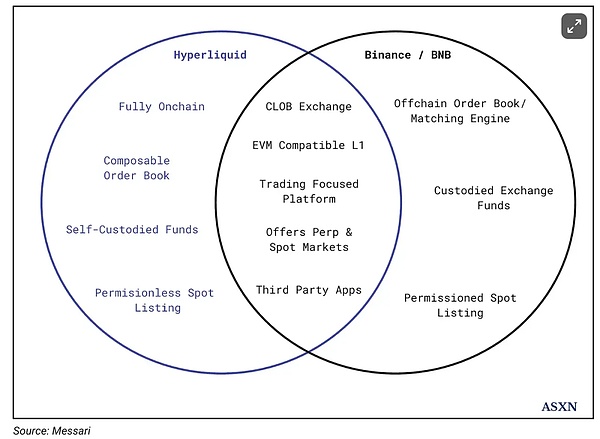

ある意味、Uniswapに勝とうとしているのではなく、Binanceに真っ向勝負を挑んでいるのです。[16]

Hyperliquidは、スポットからパーペチュアルまで、エコシステム全体に必要な、チェーン上で唯一の取引プラットフォームになっていると考えています。

次の「爆発的な永久DEX」にオールインしたくても、DEXの大当たりは終わったと思う。

4つの理由:

市場シェアクラッシュ

チェーン永久取引高の80%を占め、週間取引高&gt;600ドル。週次取引高は6億ドルで、流動性→ユーザー→流動性という閉ループのフライホイールを形成している。新しいプロジェクトは、毎日の売上高の数十億を補うために、カットインしたい - 地獄のように難しい。

複製不可能な経済モデル

トップ創業チーム

HRT、マサチューセッツ工科大学(MIT)、カリフォルニア工科大学(CALTECH)出身の創業者たちは、高周波のバックグラウンドを持ち、直接CEXレベルのインフラを設計しました。創業者の「ジェフ」は、彼の人脈は元々シニアトレーダーであることを明かしており、これらの人々は初期のユーザーやフィードバックソースとなり、この「堀」となりました。"

これは、世界で最も人気のあるウェブサイトです。

成熟した製品生態

トランプ大統領がTruth Socialでトランプ公式ミームコインを「the Greatest of them all」と支持したことで、一時的に価格と取引量が急上昇したが、勢いはすぐに衰えた。はたして史上最高値を更新できるのか、それとも一瞬の急騰だったのか。

Catherineマイケル・セイラー氏は、ストラテジー社が株式売却で7億1100万ドルを調達した後、別のビットコイン購入をほのめかした。同社は現在、約50万BTCを保有し、最大の企業ビットコイン保有者としての地位を強化している。

Weatherly

WeatherlyCoinbaseは、攻撃者がGitHubのパーミッションを悪用して悪意のあるコードを注入した後、同社のAIツールキットであるAgentKitへのサプライチェーン攻撃を阻止した。迅速な対応で侵害を防ぎ、攻撃者は他のGitHubリポジトリを標的にするよう促された。

Kikyo

Kikyoアップルは2027年までに、将来のアップルウォッチにカメラを追加し、AI主導の機能を強化する計画だ。また、同社はAirPodsへのカメラ搭載も検討しており、よりスマートで相互接続性の高いデバイスを目指している。

Anais

Anaisスウェーデン映画『Watch the Skies』が、AIによる英語吹き替えで米国デビューする。トゥルーシンクのフローレス技術による吹き替えへのAIの使用は、映画業界への影響について懸念を引き起こしているが、ヴィクター・ダネル監督は、この技術が映画のリーチを広げると信じている。

CatherineThe Sandboxはジュラシック・ワールドと提携し、メタバースにデジタル恐竜サンクチュアリを導入、プレイヤーに没入体験とバーチャルランドを提供する。ファンは2025年4月から、パークを探検し、恐竜を集め、バーチャルランドを購入することもできる。

Joy

Joyロシア中央銀行のエルビラ・ナビウリナ総裁は暗号決済の禁止を再確認し、業界のリーダーたちは米国のビットコイン準備計画への対応をモスクワに促す。

Kikyoヘスター・ピアース率いるSECは、"ストーナー・キャッツ "や "フライフィッシュ・クラブ "のような特定のNFT資金調達プロジェクトを証券法から除外することを検討している。この方針転換により、アクセスベースのユーティリティを持つNFTは厳しい規制を回避できる可能性がある一方、投資のような機能を持つNFTは依然として精査に直面する可能性がある。

Weatherly2016年から半身不随になったノーランド・アーボーは、ニューラリンク・チップを介して自分の思考でコンピューターを操作できるようになった。2024年1月、人類初のレシピエントとして、彼は6年間の研究に参加した。修理後、ノーランドはゲームをする能力を取り戻し、自立心を高めた。

Catherine英国では、株式の代わりに暗号通貨に投資する若者が増えており、経済への長期的な影響が懸念されている。キャベンディッシュ・インベストメント・バンクのリサ・ゴードン氏は、伝統的な株式への投資を促し、経済を支えるために暗号取引に課税することを提案している。

Anais