サトシ・ナカモトをめぐって e-goldの本当の意味とは?

不換紙幣の価値は、それがどのような使用価値と交換できるかによって決まる。しかしBTCの価値は、長期的にどれだけの価値を保持できるかによって決まる。

JinseFinance

JinseFinance

暗号市場は今週、ビットコインスポットETFの結果が出る前夜にフラッシュクラッシュの挿入を経験しました。

パニックの後、LDOやARBなどのイーサエコシステムトークンはすぐに反発し、Metisなどのいくつかの時価総額の小さいイーサL2はさらに高値に触れ、代わりに現在イーサエコシステムに対する市場資金の強気を別の角度から示しています。

しかし、L2が一斉に上昇し、流動性誓約のプロジェクトのほとんどがベータリターンしか得られない中、イーサエコシステムを取り巻く物語はどうなっているのでしょうか?

RePledgeとEigenLayerという、まだ完全には実現していない他の壮大な触媒を忘れてはなりません。

流動性誓約の派生に基づく再誓約は、効率と利回りを求める資本の永遠の渇望の中で、流動性誓約トークン(LST)の巣ごもりバージョンである流動性再誓約トークン(LRT)へと進化しました。トークン(LRT)。

CEXのほかにも、LRTのコンセプトに関連するトークンのいくつかは、最近素晴らしい上昇を見せています。

既視感があるが、理屈はよく分からない?

このエピソードでは、リプレッジとLRTのロジックを素早く理解し、時価総額が低い、またはまだトークンをリリースしていないプロジェクトを深く掘り下げます。

再誓約は新しい概念ではありません。

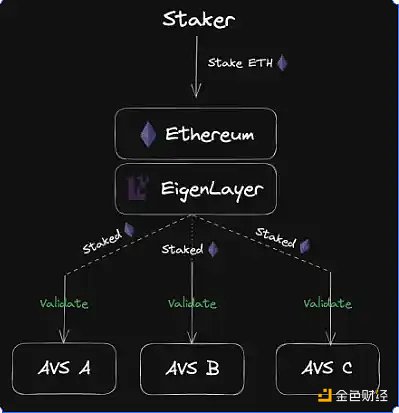

EigenLayerは昨年の6月にイーサで「再誓約」の概念を導入しました。これは、ユーザーがすでに誓約されたイーサや流動性誓約トークン(LST)を再誓約することで、イーサ上の様々な分散型サービスに追加のセキュリティを提供し、自分自身のために追加の報酬を得ることを可能にします。

EigenLayerの技術的原則を繰り返す必要はありません。EigenLayerの技術的な原則はここでは繰り返さない。(Read: Restaking leader: EigenLayerのビジネスロジックとバリュエーション)

その代わり、EigenLayerの内部で何が起こっているかという技術的な細部にこだわらない方が、流動性の誓約と再誓約のロジックを理解しやすいと思います:

EigenLayerの技術的な原則を繰り返す代わりに、EigenLayerについて少し知っていることを前提に話を進めます。style="text-align:center">

単刀直入に言うと

そして投資にとって、担保は利回りを求め、再担保はより多くの利回りを求める。

それでは、投資の観点から見た場合、利回りを求める現在のアプローチは、具体的にどのように機能するのだろうか?

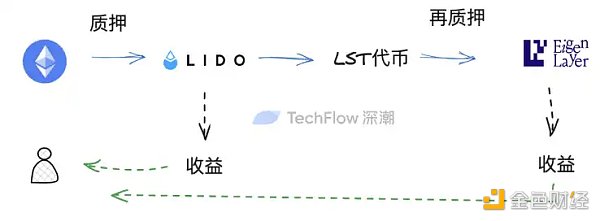

1.1.私はETHを持っており、LidoのようなLSDサービスプロバイダにそれを誓約する;

2.私はstETHのようなLST(流動性誓約トークン)を取得する;

3.私はESDにstETHを再誓約する;

4.私はESDにstETHを戻す。stETHをEigenLayerに戻す。

4.ステップ1と3の収益を得る。

明らかに、EigenLayerを使う前は、私の手元にはLSTがあり、ゲインは1つだけでした。

しかし、上記で証明されたリプレッジ・プロセスには、流動性が閉じ込められてしまうという重要な問題があります。

あなたのLSTはEigenLayerにリプレッジされ、LSTを他の場所に投資して収益を上げる機会が失われてしまいます。

EigenLayerはリプレッジレイヤーとして機能し、あなたが誓約したインプットの結果としてあなたに収益を返しますが、コインを保有していた時と同じ流動性は得られません。

資本効率を重視する暗号市場では、流動性は決して眠りません。投機的な志向は、トークンの流動性が完全に一箇所に固定され、スケーラブルでないことを実際には受け入れません。

このように、「質入れ-再担保」を通じてリターンを見出すという現在のロジックは完璧ではない。

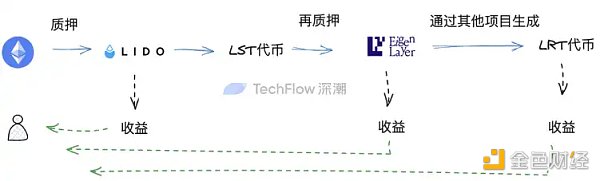

トークンの流動性と機会を増やすために、LRT(Liquidity Repledging Token)が作られました。実際、LRTの原理は非常に理解しやすく、ごく一般的な例えを使うなら、

担保トークンです。

私ETHを持っていれば、流動性誓約によってLST(stETH)と交換することができます。この時点では、stETHは実際には「私がETHを誓約した」ことを証明する担保書類ですが、私が持っている唯一のオリジナル資産はETHそのものです。

同様に、私がLSTを持っている場合、私はそれを新しい担保証書のために再誓約することができ、それは私がstETHを再誓約したことを証明するために使用されますが、私の元の資産はまだETHだけです。

要するに、この新しい担保バウチャーはLRT、流動性再誓約トークンです。この新しいバウチャーを持って、抵当権設定や融資など、より多くの金融業務を行い、リプレッジにおける流動性ロックインの状況を解決することができます。

それでも原理が理解できないのであれば、次のようなものを想像してみてください。

それでも原理を理解できないのであれば、3層の人形がついたコンドームを想像してみるといいかもしれない。

ETHがあればLSTを設定することができ、LSTがあればLRTを設定することができます。 手元に3層の人形があれば、3つの人形それぞれで異なること(誓約、再誓約、その他の利子を生み出す手段)を行うことができ、人形の層ごとに、収入を得るための流動性の層が1つ増えます。

その後、イーサが再び脚光を浴びるようになったとき、EigenLayer repledgingにおける資本効率にどう対処するかが、LRTの新しい物語を進化させるかもしれません。

資本効率の問題を解決しようとしているLRT関連のプロジェクトは、現在の市場で注目され始めており、その中にはすでに非常に優れた価格パフォーマンスを達成しているものもある。

しかし、投資調査の観点からは、SSVのように価格が出尽くしたプロジェクトを紹介することはあまりありません。

- トークンを使った時価総額が低いプロジェクト

- トークンなし

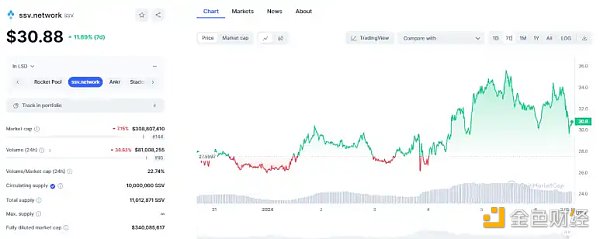

SSVネットワーク($SSV):流動性誓約プロジェクトのためのシームレスな再雇用

以前は、流動性誓約プロジェクトは、誓約ビジネスを行うことができます。

以前、流動性担保プロジェクトは、担保ビジネスを行うことができ、それはプロの相手の一種のシームレスな再雇用である再レッジのビジネスを行うことができます。

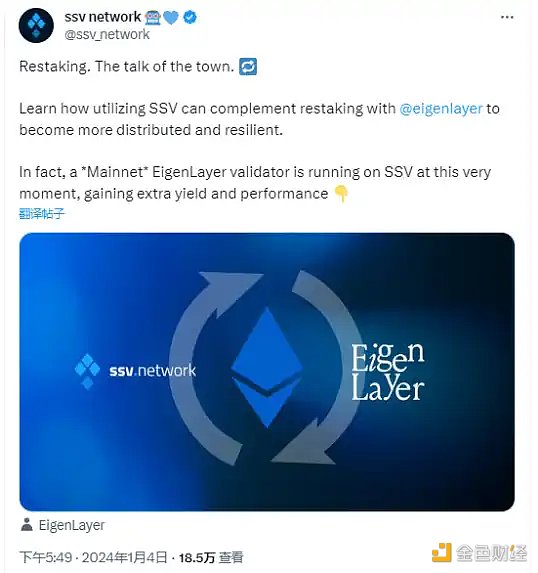

このロジックはSSVでも明らかだ。

1月4日、SSVは、このようなツイートをした。1月4日、SSVはツイートで、EigenLayerのバリデータの責任をSSVに分散させ、SSVの分散管理されない性質を活用してバリデータのパフォーマンスとセキュリティを強化することで、リペッジビジネスへの進出を開始すると発表した。このプロセスは、バリデータ操作の弾力性と分散性を高めるだけでなく、耐障害性とパフォーマンスを向上させ、最終的にユーザーにより多くの収益と高いセキュリティをもたらします。

同時に、ユーザーは誓約されたETH資産に加えて追加の報酬を得ることもできます。

注目すべきは、SSVのリプレッジ・ノードが非常にうまく分散されていることです。SSVのリペッジングノードは非常に分散しており、現在はANKR/Forbole/Dragon Stake/Shard Labsの4つのノードを統合してリペッジングサービスを提供することができます。

しかし、SSVトークンはここ数週間、大きく上昇していません。リクイディティプレッジング回路ではすでによく知られており、リプレッジングビジネスのプロフェッショナルな相手であることを考慮すると、約3億ドルの時価総額は特に高くはなく、今後のリプレッジングのナラティブのパフォーマンスにまだ期待できる。

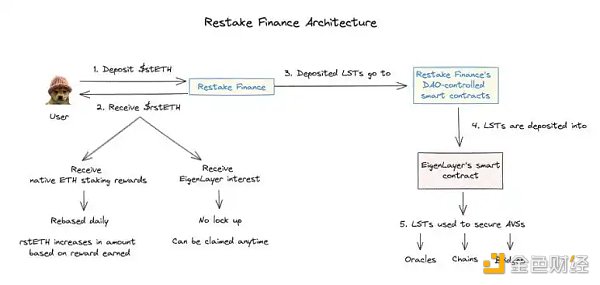

。Restake Finance ($RSTK): EigenLayer上で初のモジュール式流動性補充プロトコル

プロジェクト名からわかるように、Restake FinanceはEigenLayerのリプレッジ関連ビジネスに特化しています。

上記のようなLRTの仕組みのロジックを理解することで、Restake Financeのビジネスは非常に理解しやすくなります:

-利用者は流動性誓約によって生成されたLSTをRestake Financeに預け入れます。

-利用者は流動性誓約によって生成されたLSTをRestake Financeに預け入れます。

-プロジェクトは、ユーザーのLSTがEigenLayerに入金されるのを助け、ユーザーが再プレッジバウチャーとしてリークETH(rstETH)を生成できるようにします。rstETHを受け取り、様々なDeFiで収益を得るとともに、EigenLayerからポイント報酬を得ます(EigenLayerはまだコインを発行していないことを考慮)

写真クレジット:Twitterユーザー@jinglingcookies

一方、RSTKというプロジェクト独自の

ガバナンス:

-$RSTKの保有者は、ノード運営者とAVSの選定プロセスに参加することができます。

収益の増加:

-$RSTK ホルダーはノード・オペレーターと AVS の選定プロセスに参加することができ、これはイーサ関連コンポーネントのセキュリティに参加することに等しい。

収益の増加:

-$RSTK は、固有層のオリジナル生産からの収益を増加させるために質入れすることができる。Restake Financeプラットフォームで発生したEigenLayerのリプレッジ報酬の5%が誓約者に分配され、同時にRestake契約自身の収益の分け前を得ることができます。

- $RSTKを誓約すると、$sRSTKを受け取ることになります。$sRSTKは、ユーザーのガバナンスと収益分配の権利を追跡するために使用され、取引や譲渡はできません。ユーザーが$RSTKを償還したい場合は、45日間のロック解除期間があります。

- EigenLayerの成功の代理として: $RSTKはEigenLayerの成功の代理となるように設計されています。より多くのAVSが参入するにつれ、EigenLayerがより広く採用され、より高い歩留まりとより多くのプロトコル収益とともに、$RSTKの価値が高まるでしょう。Image credit: Twitter user @jinglingcookies

全体的にトークンの役割のデザインはそれほど新しいようには見えず、より古典的な追加収入のための誓約が中心となっている。

しかし、トークンのパフォーマンスという点では、RSTKは最近最高を記録しています。

12月20日の取引開始から。

12月20日の取引開始時点から、RSTKは約20倍に上昇している。しかし、時価総額は3800万ドルに過ぎず、私の観測によると、スマートマネーは先週から毎日、金額を変えてRSTKを買っている。7164511_watermarknone.png">

では、RSTKは過小評価されているのでしょうか?

SSVネットワークもリペッジング関連のビジネスを始めており、現在の時価総額は3億3000万ドルであることを考慮してほしい。もしリプレッジが、成熟した流動性誓約の「シームレスな再雇用」のための主流の選択肢になるとすれば、これはおそらく、RSTKが成熟したプロジェクトの時価総額から約10倍離れていることを意味する。LDOと直接比較すれば、さらに大きくなるだろうが、LDOの主導的地位を考えると、LSDに焦点を当てることはすでに大きなアドバンテージを持っており、そのような比較は現実的ではない。

ですから、長い目で見れば、現在のLRTのシナリオの中で賭けられるトークンを持つ新しいプロジェクトはあまりなく、LSDプロジェクトのシームレスな再就職はせいぜいベータ収入とみなされ、最初からリプレッドをやっているRSTKのようなプロジェクトの方が注目に値すると思います。

しかし、短期的には、ビットコインETFの不確実性を受けて、極端な市場変化の可能性が高まり、投資調査の観点からは、スムーズなエントリーポイントを探すために石が落ちるまで待つことがより良い選択となります。

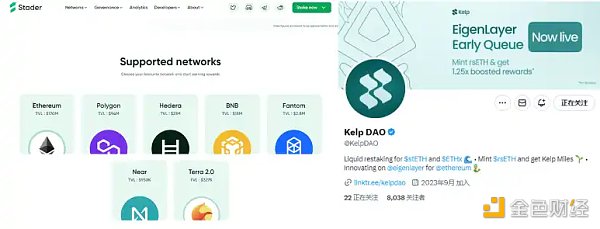

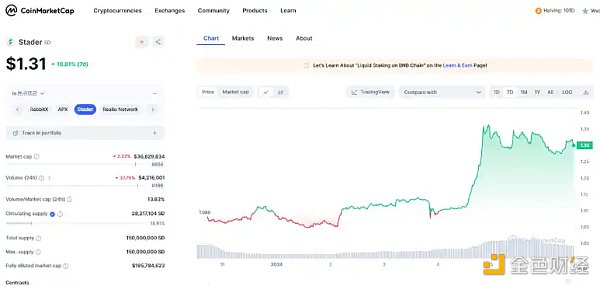

Stader Labs X KelpDAO ($SD): Fostering New Organisations for Repledging

Stader Labsは古い顔ではありません。昨年の上海アップグレードによってもたらされた流動性誓約の物語で、ステイダーは注目されるようになった。しかし、Staderの専門はマルチチェーン誓約のサポートであり、公式ウェブサイトを見ればわかるように、イーサリアムだけでなく、複数のL1およびL2誓約をサポートしています。

そして、このマルチプレイヤーは、以下のようなことを行っています。LRTの再整備事業も非常にスムーズだ。

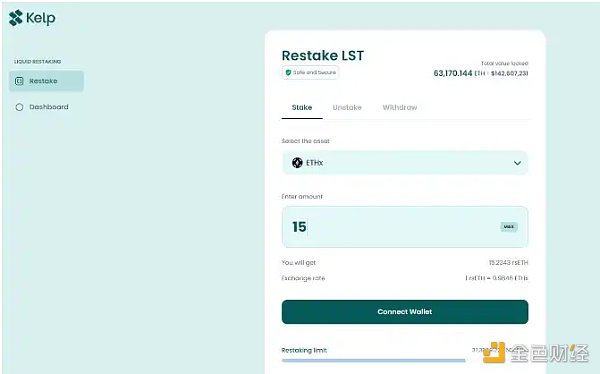

ステイダー氏はまた、Kelp DAOと呼ばれる流動性の再調達に特化した組織を支援している。ビジネスモデルはRestake Financeと似ています:

stETHのようなLSTはKelpプロトコルに預けられ、そこでrsETHトークンと交換することができ、その後、より多くの収益を生み出す業務に使用することができます。同時に、EigenLayerと連携しているため、ユーザーはEigenLayerポイントを得るために再度誓約することができ、また、LRTを使用して利息を生み出すために流動性を使用し、同時にLSTの利息収入を享受することができることを意味します。

トークンに関して、Kelp DAOは現時点ではトークンを持っていません。Kelp DAOは今のところトークンを持っていませんが、SD、明るいカードに関連するStader Labsのトークンが注目されるかもしれません。

SDは先週20%ほど上昇しており、時価総額は3500万円台とRSTKに近い。

しかし、RSTKとは異なり、SDはリプレッジの物語を得た後、新しいパフォーマンスを持つ古いコインである。 Kelp DAOが再び直接ビジネスを行っているだけで、コインを発行していないことを考慮すると、SDトークンとエアドロップのようなKelpのコイン提供との連携は、おそらく将来的に期待できるだろう。

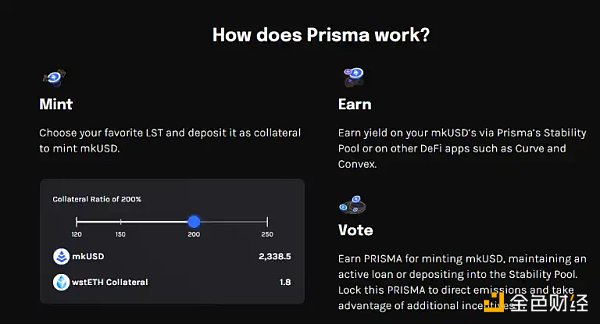

Prisma ($PRISMA): 正確にはLRT関連ではなく、LSDFiの代替

トークンを使った上記のプロジェクトはどちらも、流動性を解放する方法としてEigenLayerを直接中心に据えていますが、実際にはトークンから流動性を解放する方法は1つだけではありません。トークンの流動性を解放する方法は一つではありません。

市場には、EigenLayerとは直接関係ありませんが、独自のリソースを通じて流動性を解放し、収益を上げるという別の考え方がまだあります。

厳密に言えば、これは新しいアプローチです。">厳密に言えば、このプロジェクトはLRTではなく、LSDFiに近い。(関連:Prisma Finance: Unlocking the Huge Potential of Liquidity Pledge Tokens)

Prismaが世間の注目を浴びるようになったのは半年前のことだが、その時に注目されたのは投資とお墨付きだった。

このプロジェクトには、Frax Financeのほか、Curve Finance、Convex Finance、Swell Network、CoingeckoFinanceの創設者が共同出資している、Conic Finance、Tetranode、OK Venture、Llama Airforce、GBV、Agnostic Fund、Ankr Founders、MCEG、Eric Chen、その他トップクラスのプロジェクト・オーナーが共同出資しています。

資金調達額は発表されていませんが、基本的にトップクラスのDeFiプロジェクトを網羅していると言えます。

そしてプリズマのリリース方法。

-PrismaプロトコルにLSTを預ける

-mkUSDという安定コインを鋳造する

-mkUSDという安定コインを鋳造する

- LSTの流動性を解放するために、さまざまなDeFiプロトコルでmkUSDの誓約マイニング、貸し出しなどを通じて収益を得る

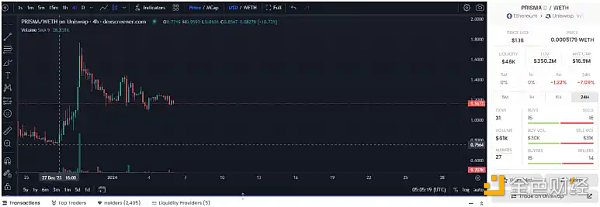

トークン側では、PRISMAは先月、高値と安値の振幅が1倍を超え、価格も非常に不安定で、荒い値動きをしていましたが、先週はいい上昇を見せました。

これとは対照的に、トークンの時価総額は約1,700万円しかないため、すぐに上下するニュースの影響を非常に受けやすい。

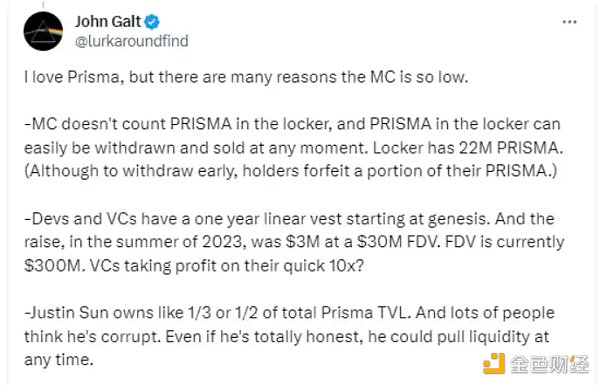

豪華な支援ラインナップを考慮すると、なぜ現在のプロジェクトの時価総額はこれほど高いのでしょうか?

PRISMAの流通時価総額はロックアップトークンを考慮しておらず、プロジェクト内にはカウントされていないPRISMAが約2200万あります。カウントされていない;

-ロックアップトークンはいつでも取り出して市場に投棄することができ、価格にも影響を与える可能性がある;

-Twitterユーザー@lurkaroundfindからの情報によると、サンはPRISMA TVLの総量の1/3を所有している。TVL総量の1/3から1/2であり、不安定要因でもある。

しかし、不安定。安定性+時価総額の小ささは、かえって、何らかの操作の機会を意味する。

PRISMA全体の時価総額は非常に小さいですが、バックは豪華で、LSDFiの物語を踏んで、LRTを行うためにその後の転送は、特に大きな移行コストではありませんが、物事を行うために物語を使用する可能性を排除しないでください。

合理的な操作は、波ポンプ&ダンプで利益を獲得するために、小さなポジション配分を行うべきであることを示唆している。

ピッカ・ネットワーク($PICA):流動性をソラナにリプレース

イーサリアムを中心とした流動性リプレッジの物語でプロジェクトが過密だと感じた場合、実行可能なプランBは、人気のあるソラナエコシステムで同じ物語を探すことでしょう。

この検索条件に当てはまる現在のターゲットは、ピカソネットワークです。

プロジェクト自体は複数のL1をサポートするように設計されており、主にポルカドット、クサマ、コスモスなどのエコシステム間のクロスエコシステムブロックを促進しています。

しかし、このプロジェクトは現在、ソラナエコシステムでの流動性リペッジ回路のギャップをターゲットにしており、ソラナエコシステムをIBC機能によってリペッジできるようにしようとしています。IBCの機能を通じて再レバレッジを可能にしようとしている。

実行面では、PicassoはRestaking Vaultプログラムを立ち上げており、技術的な詳細を取り除けば、Solana上のEigenLayerとして緩やかに解釈することができます。

PicassoはRestaking Vaultプログラムを立ち上げており、技術的な詳細を取り除けば、Restaking Vaultプログラムとして緩やかに解釈することができます。style="text-align:center">

- ピカソの作品を通して。Solana<>IBC connection, providing a Solana-oriented validator;

- ユーザーは、Solana liquidity pledges(例:Marinade/Jito/Orca/Blaze)を、mSOL/jSOL/Orca/bSOL、LP/bSOL、LP/bSOL、LP/bSOL、LP/bSOL、LP/bSOL、LP/bSOLなどのLSTに接続することができます。LP/bSOL およびその他の LST トークンをバリデータに投入します。

- ネットワークのセキュリティを保護しながら、リプレッジ収益を獲得します。

潜在的なチャンスのポイントの1つは、Solanaの流動性誓約率はETHほど高くなく、SOLのおよそ8%がまだ誓約されていないというデータがあります。

Solanaの流動性誓約が以前に全般的に上昇したことを考えると、もしEtherの再誓約の物語が回復すれば、市場は同様にSolanaの同じ物語に再び波及するかもしれません。

トークンに関して、Picassoは先週ほぼ倍増し、時価総額は約1億ドルで、前述のイーサ上の流動性再プレッジプロジェクトと比較すると高い水準にあります。しかし、そのIBCの特性と、主な事業が流動性の再レバレッジだけではないという事実を考慮すると、その時価総額はイーサ上の同様のプロジェクトと完全に比較することはできません。

ソラーナ・エコは、エーテルと比較して印象的ではありませんでした。Ecoはここ数週間、イーサリアム関連のプロジェクトほど印象的ではなかったので、Picassoはポートフォリオに入れておき、Solanaに資金が流れ込むのを見計らってから動くというのも良い選択肢かもしれません。

上記以外にも、LRTサーキットには、現時点ではトークンを持たないものの、多くのリプレッジの動きを見ているプロジェクトが多数あります。

スペースの都合上、ここでは簡単にリストアップして説明するにとどめ、興味のある読者はプロジェクトのソーシャルメディアやウェブサイトをチェックして詳細を確認してほしい。

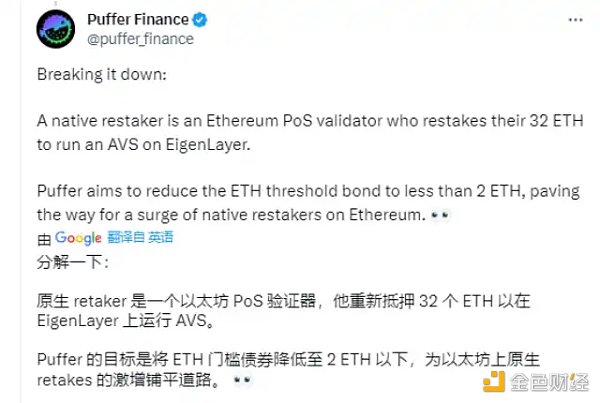

パファーファイナンス:ネイティブリプレッジでバリデータのしきい値を下げる

EigenLayerは、ノード上での一般的なイーサリアムのリプレッジに32ETHのしきい値を提案しました。

EigenLayerは、ノードがAVSを実行できるようにするため、一般的なイーサリアムのリプレッジに32ETHのしきい値を課しています。

Pufferのリプレッジ機能は、そのしきい値を2ETH未満に下げることで、小規模なノードを引き付けようとしています。

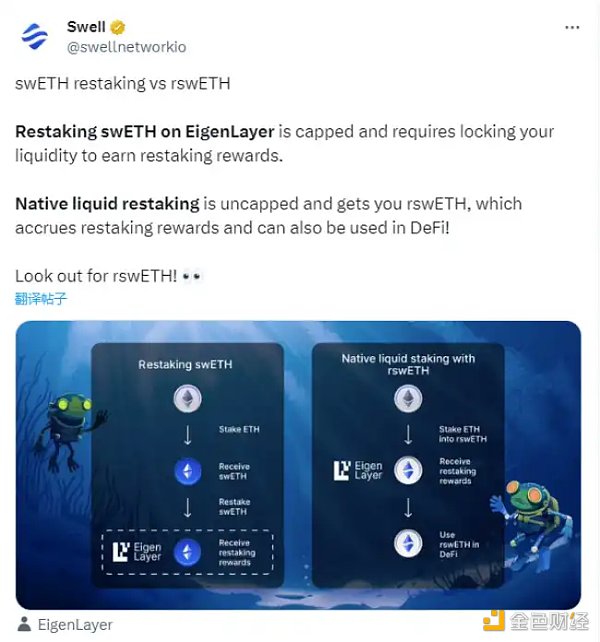

次のようになります。Swell : Liquidity Pledging to Re-Pledging for Points Airdrops

Swellは以前、Etherでリクイディティプレッジングを行っていましたが、最近、ETHをrswETHに入金し、rswETHから交換できるリプレッジング機能を発表しました。

Swellは以前、Etherでリクイディティプレッジングを行っていました。align: left;">Swellがまだコインを発行していないことを考慮すると、LSDは以前からポイントに交換することができ、今回リプレッジに参加することで、ポイントを入手できる可能性も高まります。

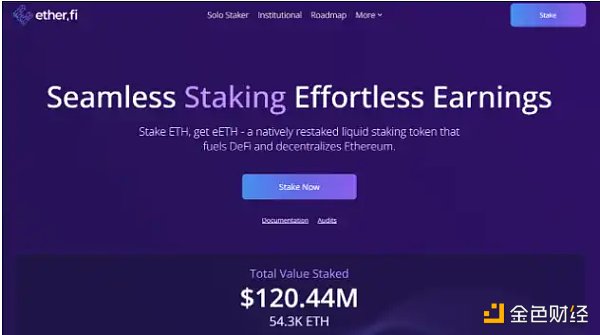

ether.fi:シームレスな再接続体験を提供

このプロジェクトは、機能面ではSwellやPufferとほぼ同じで、現在、誓約されたTVL総額は約1億2000万ドルに達している。

上記のほかにも、スペースが許さないプロジェクトはいくつもある。しかし、LRTが十分にホットであれば、これらの未発行コインが積極的に販売され、再誓約するユーザーを惹きつけ、皆に発見されるのも時間の問題だろう。

最後に、調査の過程で、流動性の再誓約が改善されるかどうかも気になりました。

イーサの観点からは、EigenLayerを通じてさまざまなプロジェクトをさらに安全なものにしています。

しかし、実用的な利点という点では、流動性のために作られた投機的なテコのようなものです。レバレッジとは、元の資産のコピーがまだ1つしかないことを意味しますが、トークンのマッピングとエクイティのロックインを通じて、元のETHが常にレバレッジアップされヘッジされることで、デリバティブバウチャーの複数のコピーを出現させることができます。

プラス面では、これらのデリバティブバウチャーは追い風の中で流動性を大いに活性化させ、市場投機をより助長します。

しかしマイナス面では、デリバティブを発行する個々のプロトコルは流動性のために互いにつながっており、AプロトコルA自体に何か問題が起こり(ハッキングや自業自得)、その量が多ければ、リスクは連鎖する。

追い風では活用されるが、逆風では散在する。

イーサはオープンフィールドを切り開き、EigenLayerはその上に滑走路を作るようなものです。収益に貪欲で、リスクを取る流動性にとって、滑走路を走るこれ以上の理由はありません。

流動性は眠らず、流動性を享受することは暗号における不変の物語テーマです。

不換紙幣の価値は、それがどのような使用価値と交換できるかによって決まる。しかしBTCの価値は、長期的にどれだけの価値を保持できるかによって決まる。

JinseFinanceポリゴンは、ソーシャルメディア「X」への投稿で、コミュニティがMATICのPOLへのアップグレード案に同意したことを正式に発表し、9月4日にメインサイトで正式にアップグレードを開始する予定であることを明らかにした。

JinseFinanceLRTはプレブルによる沈黙の期間にある。

JinseFinance再取得は諸刃の剣のようなもので、イーサリアムのエコシステムに力を与える一方で、大きなリスクをもたらす。

JinseFinance最近、EigenLayerのrepledgingとLRTをめぐる議論が盛んで、ユーザーはプロトコルの潜在的なエアドロップの期待に賭けており、repledgingはイーサリアムのエコシステムで最もホットな物語になっています。この記事では、LRTに関する筆者の考えや見解について簡単に説明します。

JinseFinance暗号研究者のイグナスは、LRT回路の可能性から始まり、ポイントの仕組み、獲得方法、トークンの経済性などの観点から、リプレッジ・プロトコルが行っている「LRT戦争」を俯瞰的に分析し、最後に彼自身の戦略マニュアルをまとめた。

JinseFinanceTIAは200億ドルを突破し、ETHで強化されたTIA-Eigenlayerのエアドロップの期待値は非常に高く、ダブルジャッキングポイントのEigenベースのLRTトラックさえある。

JinseFinanceバイナンスのリチャード・テンCEOは最近インタビューで、現在のバイナンスは初期の頃とは明らかに異なり、コンプライアンスを重視していると述べた。

Olive

Oliveドグォンはインターポールのレッドノーティスは逮捕状ではないと主張している。

Beincrypto

Beincrypto主にアクティブな人間のトレーダーによって運営されているアドレスは、11 月以来初めて 147,000 を超えるアドレスを記録しました。

Cointelegraph

Cointelegraph