IOSG | الاستكشاف المبكر للنظام البيئي BTC-LST

تعد مخاطر الحضانة ومخاطر التقليص ومخاطر السيولة من المخاوف الرئيسية في مشهد BTC LST.

JinseFinance

JinseFinance

المؤلف: باي دينغ& align: left;">المقدمة: تعد إعادة الاستعادة والطبقة 2 من الروايات المهمة لنظام Ethereum البيئي في هذه الدورة. ويهدف كلاهما إلى حل المشكلات الحالية لـ Ethereum، ولكن المسارات المحددة هي أوجه التشابه والاختلاف. بالمقارنة مع ZK، وإثبات الاحتيال والوسائل التقنية الأخرى ذات التفاصيل الأساسية المعقدة للغاية، فإن الاستعادة تتعلق أكثر بتمكين المشاريع النهائية من حيث الأمن الاقتصادي. ويبدو أنها تطلب فقط من الناس التعهد بالأصول والحصول على المكافآت، ولكن مبدأها ليس كذلك بأي حال من الأحوال كما يتصور بسيطة.

يمكن القول أن الاستعادة هي بمثابة سيف ذو حدين، فبينما تعمل على تمكين النظام البيئي للإيثريوم، فإنها تجلب أيضًا مخاطر خفية كبيرة > strong>في الوقت الحالي، لدى الناس آراء مختلفة حول الاستعادة، حيث يقول بعض الأشخاص إنها تجلب الابتكار والسيولة إلى Ethereum، بينما يقول آخرون إنها نفعية للغاية وهي كذلك تسريع انهيار سوق التشفير. ليس هناك شك في أنهلتحديد ما إذا كانت الاستراحة علاجًا سحريًا أم سمًا لإرواء العطش، فقط من خلال فهم ما تفعله ولماذا تفعله إن استخلاص نتيجة موضوعية وواضحة له أيضًا أهمية مرجعية كبيرة لتحديد قيمة الرمز المميز الخاص به. عندما يتعلق الأمر بالاستعادة، يجب أن تكون Eigenlayer حالة لا مفر منها. إذا فهمت ما يفعله Eigenlayer، فسوف تفهم ما تفعله الاستعادة. ستأخذ هذه المقالة Eigenlayer كمثال، وتقدم منطق الأعمال والتنفيذ الفني لـ Eigenlayer بأوضح لغة وأكثرها قابلية للفهم، وتحلل التأثير الفني والاقتصادي لـ Restake على النظام البيئي لـ Ethereum، بالإضافة إلى أهميتها بالنسبة لـ Web3 بأكمله. يعلم الجميع أن إعادة التعهد تشير إلى "إعادة التعهد"، والتي ترسخت لأول مرة في Ethereum أصبح نظام Ethereum البيئي شائعًا بعد تحول Ethereum إلى POS في عام 2022. ما هو "إعادة التعهد"؟ دعونا أولاً نقدم الخلفية المسبقة للاستعادة، وهي PoS وLSD وRestake، حتى نتمكن من الحصول على موضع أوضح للاستعادة. 1. نقطة البيع (إثبات الحصة) الإثبات الحصة، والمعروفة أيضًا باسم "إثبات حقوق الملكية"، هي آلية تقوم بتخصيص الحقوق المحاسبية بشكل احتمالي بناءً على مبلغ الأصول المرهونة. يختلف عن POW، الذي يخصص الحقوق المحاسبية وفقًا لقوة الحوسبة للمشاركين في الشبكة، ويُعتقد عمومًا أن POW أكثر لامركزية وأقرب إلى عدم الإذن من POS.

شرح إعادة التعهد والمصطلحات ذات الصلة

تم إطلاق ترقية باريس في 15 سبتمبر 2022. وتحولت Ethereum رسميًا من POW إلى POS، مما أكمل دمج الشبكة الرئيسية والمنارة تسمح ترقية سلسلة شنغهاي في أبريل 2023 لمتعهدي نقاط البيع باسترداد أصولهم، مما يؤكد نضج نموذج التوقيع المساحي.

2. ">كما نعلم جميعًا، فإن سعر الفائدة للتعدين المساحي لـ Ethereum PoS جذاب نسبيًا، ولكن من الصعب على مستثمري التجزئة الحصول على هذا الجزء من الدخل. بالإضافة إلى متطلبات الأجهزة، هناك سببان:

أولاً، يجب أن تكون قيمة الأصول المرهونة لدى Validator 32 ETH أو مضاعفاتها من الأصول يجعل مستثمري التجزئة متخلفين كثيرا.

ثانيًا، قبل ترقية شنغهاي في أبريل 2023، لا يمكن سحب الأصول التي تعهد بها المستخدمون، كما أن كفاءة استخدام الأموال منخفضة للغاية.

استجابة لهاتين المشكلتين، ولدت تقنية Lido. وضع التعهد الذي يعتمده هو التعهد المشترك، أي "التعهد الجماعي، تقاسم الأرباح". يقوم المستخدمون بتخزين ETH الخاص بهم على منصة Lido، ويقوم الأخير بتجميعها كأصل مرهون عند تشغيل Ethereum Validator، مما يحل المشكلة ويحلها. نقطة الألم هي عدم كفاية الأموال لمستثمري التجزئة.

ثانيًا، عندما يتعهد المستخدمون بـ ETH الخاص بهم على Lido، سيتم استبدال رمز stETH المرتبط بـ ETH بنسبة 1:1. لا يمكن استبدال stETH بـ ETH في أي وقت فحسب، بل يمكن أيضًا استخدامها كرمز مكافئ لـ ETH للمشاركة في الأنشطة المالية المختلفة كرمز مشتق من ETH على منصات DeFi الرئيسية مثل Uniswap وCompound This يحل المشكلة. تتمثل نقطة الألم في POS Ethereum في أن معدل استخدام الأموال منخفض جدًا.

نظرًا لأن نقاط البيع تتعهد بأصول عالية السيولة للتعدين، فإن المنتجات التي تقودهاLido تسمى "مشتقات الستاكينغ السائلة"، وهو ما نسميه غالبًا "LSD". مثل stETH المذكور أعلاه، يطلق عليه رمز Stake السائل، أو "Liquid Stake Token" باللغة الإنجليزية، وهو "LST".

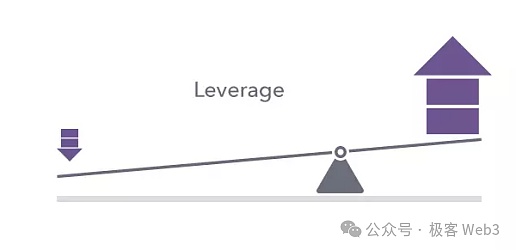

ليس من الصعب علينا أن نجد أن ETH المتعهد بها لبروتوكول PoS هي أصل أصلي حقيقي، وأموال حقيقية، وLST مثل stETH يتم إنشاؤها من لا شيء، وهو ما يعادل اقتراض stETH قيمة ETH لطباعة نسخة أخرى من المال مباشرة، وتصبح النسخة الواحدة نسختين. ويمكن فهم ذلك على أنه ما يسمى "الرافعة المالية". في الاقتصاد. إن تأثير النفوذ المالي على البيئة الاقتصادية برمتها ليس جيداً أو سيئاً فحسب، بل يجب تحليله بالتفصيل استناداً إلى الدورة والبيئة. ما يجب أن نتذكره هنا هو أن LSD يضيف الطبقة الأولى من الرافعة المالية إلى نظام ETH البيئي.

3. إعادة التعهد (إعادة التعهد/إعادة التعهد)

إعادة التعهد، كما يوحي الاسم، هو إعادة التعهد، حيث يتم استخدام رموز LST كأصول تعهد للمشاركة في المزيد من أنشطة تعهد شبكة نقاط البيع/السلسلة العامة للحصول على الفوائد مع مساعدة المزيد من شبكات نقاط البيع على تحسين الأمان.

بعد رهن أصل LST، سيتم الحصول على شهادة رهن 1:1 للتداول، والتي تسمى LRT (رمز استعادة السائل، على سبيل المثال، إذا تم التعهد بـ stETH، ويمكنك الحصول على rstETH، والتي يمكن استخدامها أيضًا للمشاركة في DeFi والأنشطة الأخرى الموجودة على السلسلة.

بعبارة أخرى، يتم التعهد مرة أخرى برموز LST مثل stETH التي تم إنشاؤها من لا شيء في LSD، ثم يتم إنشاء أصل جديد من رقيقة air، وهي أصول LRT التي ظهرت بعد أن أضافت Restake طبقة ثانية من النفوذ إلى نظام ETH البيئي.

ما ورد أعلاه هو خلفية مسار الاستعادة، وستكون هناك بالتأكيد مشكلة بعد قراءة هذا: كلما زادت الرافعة المالية، زاد عدم الاستقرار الاقتصادي سيكون النظام LSD ومن المفهوم أيضًا أن هذه الطبقة تحل مشكلة عدم قدرة مستثمري التجزئة على المشاركة في نقاط البيع وتحسين كفاءة استخدام الأموال. ما هي ضرورة الاستفادة من الاستعادة؟ لماذا نشارك LST الذي تم إنشاؤه بالفعل من لا شيء مرة أخرى؟

ويشمل ذلك المستويين الفني والاقتصادي. واستجابة لهذه المشكلة، سنقوم فيما يلي بمراجعة موجزة للهيكل الفني لـ Eigenlayer، ثم تحليل الأثر الاقتصادي لمسار الاستعادة، وأخيراً إجراء تقييم شامل له من الناحيتين الفنية والاقتصادية.

(حتى الآن، ظهرت العديد من الاختصارات الإنجليزية في هذه المقالة، ومن بينها LSD، وLST، وLRT هي المفاهيم الأساسية ، وسيكون هناك المزيد في المقالة التالية المذكورة مرة واحدة يمكننا تعزيز ذاكرتنا مرة أخرى: ETH الذي تم التعهد به بواسطة Ethereum POS هو الأصل الأصلي، وstETH المرتبط بـ ETH المتعهد به هو LST، وrstETH تم الحصول عليه بعد إعادة التوقيع. stETH على منصة الاستعادة هو LRT)

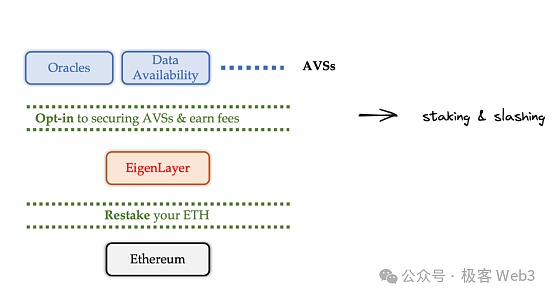

< h2 style="text-align: left;">وظائف منتج Eigenlayerيجب علينا أولاً توضيح وظائف المنتج الخاصة بمشكلة EigenLayer Core التي تم حلها:توفير الأمن الاقتصادي من Ethereum لبعض الأنظمة الأساسية القائمة على الأمان المستندة إلى نقاط البيع.

يتمتع Ethereum بأمان عالٍ للغاية نظرًا لمبلغ التعهد الكبير بالأصول. ومع ذلك، إذا كانت هناك بعض الخدمات التي يتم تنفيذها خارج السلسلة، مثل مُسلسل مجموعة Rollup أو خدمة التحقق من مجموعة Rollup، فإن الجزء الذي يتم تنفيذه خارج السلسلة لا يتحكم فيه Ethereum ولا يمكنه الحصول مباشرة على أمان Ethereum.

إذا أرادوا الحصول على أمان كافٍ، فيجب عليهم إنشاء AVS الخاصة بهم (خدمات التحقق النشطة، خدمة التحقق النشطة). AVS عبارة عن "برنامج وسيط" يوفر البيانات أو خدمات التحقق للمنتجات الطرفية مثل Defi والألعاب والمحافظ. تتضمن الأمثلة النموذجية "Oracles" التي توفر خدمات اقتباس البيانات، و"Oracles" التي يمكنها تقديم خدمات مستقرة تزويد المستخدمين بـ "طبقة توفر البيانات" للحصول على أحدث حالة للبيانات.

لكن إنشاء AVS جديد أمر صعب جدًا للأسباب التالية:

1. تكلفة بناء نظام AVS جديد مرتفعة جدًا وتستغرق وقتًا طويلاً.

2. غالبًا ما يستخدم تعهد AVS الجديد الرمز المميز الأصلي للمشروع، ويكون الإجماع على هذا النوع من الرموز أقل بكثير من إجماع ETH.

3. ستتسبب المشاركة في الستاكينغ على شبكة AVS الجديدة في تفويت الدخل المستقر من الستاكينغ على سلسلة إيثريوم، مما سيستهلك تكاليف الفرصة البديلة.

4. أمان AVS الجديد أقل بكثير من أمان شبكة Ethereum، والتكلفة الاقتصادية للهجوم منخفضة جدًا.

إذا كانت هناك منصة تسمح للمشاريع الناشئة باستئجار الأمن الاقتصادي مباشرة من Ethereum، فيمكن حل المشكلات المذكورة أعلاه.

Eigenlayer هي مثل هذه المنصة. يُطلق على الورقة البيضاء لـ Eigenlayer اسم "The Resaging Collective" وتحتوي على ميزتين رئيسيتين: "Pooled Security" و"السوق الحرة".

بالإضافة إلى التوقيع على ETH، تقوم EigenLayer بجمع شهادات تعهد Ethereum لتشكيل مجموعة تأجير ضمان لجذب المتعهدين الذين يرغبون في كسب دخل إضافي لإعادة التعهد ثم قم بتأجير الأمن الاقتصادي الذي توفره هذه الأموال المرهونة لبعض أطراف مشروع شبكة نقاط البيع وهذا هو "الأمن المجمع".

مقارنة بـ APY في نظام DeFi التقليدي، وهو غير مستقر وقد يتغير في أي وقت، يستخدم Eigenlayer العقود الذكية لتسعير قواعد الدخل والعقوبات بشكل واضح. بالنسبة للمتعهدين، لم تعد عملية الاختيار الحر وكسب الدخل مقامرة غير مؤكدة، بل هي معاملة سوقية مفتوحة وشفافة.

في هذه العملية، يمكن لطرف المشروع استئجار أمان Ethereum لتجنب بناء AVS بنفسه، ويحصل أصحاب المصلحة على APY مستقر. بعبارة أخرى، بينما يعمل Eigenlayer على تحسين الأمن البيئي، فإنه يوفر أيضًا فوائد للمستخدمين البيئيين.

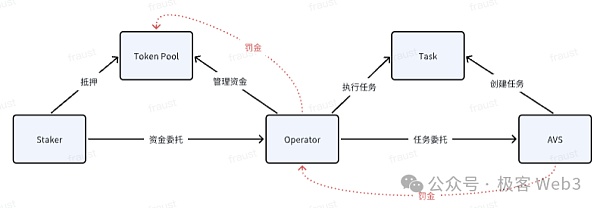

تكتمل عملية الأمان التي توفرها Eigenlayer بثلاثة أدوار:

مقرض الأوراق المالية - المستفيد. يتعهد Staker بالأموال لتوفير الأمان

الوسيط الآمن - المشغل (مشغل العقدة). مسؤول عن مساعدة Staker في إدارة الأموال أثناء مساعدة AVS في أداء المهام.

جهاز استقبال آمن - AVS للبرامج الوسيطة مثل Oracles.

(مصدر الصورة: Twitter @punk2898)

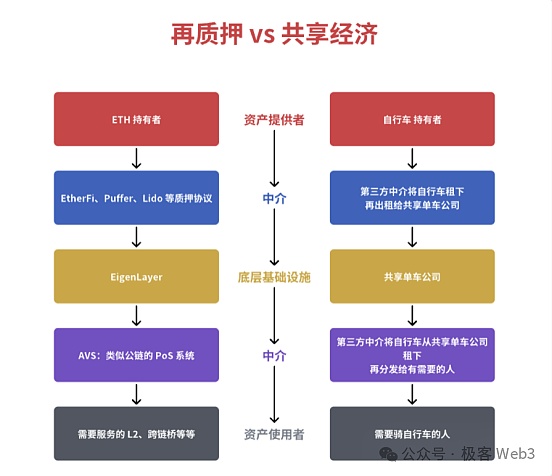

قام شخص ما بعمل استعارة لـ Eigenlayer: استخدام الدراجات المشتركة لمقارنة المنبع والمصب لـ Eigenlayer. شركة الدراجات المشتركة تعادل شركة Eigenlayer وهي تقدم خدمات السوق لأصول LSD وLRT وهي تعادل شركة الدراجات المشتركة التي تدير الدراجات. الدراجات تعادل أصول LSD لأنها أصول يمكن استئجارها. يشبه راكبو الدراجات البرامج الوسيطة (AVS) التي تتطلب تحققًا إضافيًا، تمامًا مثل راكبي الدراجات الذين يستأجرون الدراجات، تقوم AVS بتأجير أصول مثل LSD للحصول على خدمات التحقق من الشبكة لضمان أمنها.

في نموذج الدراجة المشتركة، يحتاج المستخدمون إلى تقييدهم بالودائع والمسؤولية عن خرق العقد لمنع حدوث أضرار ضارة بالمركبة، بينمايستخدم Eigenlayer التعهدات وآلية الجزاء تمنع المشغلين المشاركين في التحقق من فعل الشر.

لدى Eigenlayer فكرتان أساسيتان في توفير الأمان: التوقيع المساحي والقطع. يوفر التوقيع المساحي الأمان الأساسي لـ AVS، كما تزيد العقوبة من تكلفة فعل الشر لأي موضوع.

تظهر العملية التفاعلية للتخزين في الشكل أدناه.

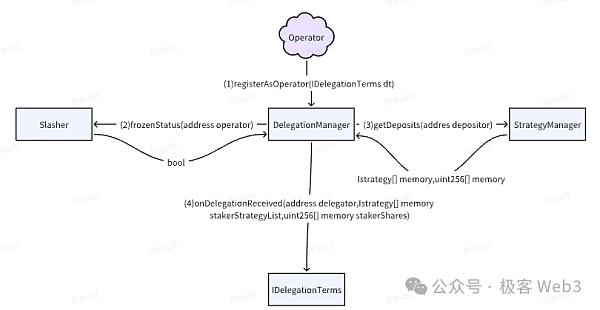

في Eigenlayer، الشيء الرئيسي الذي يتفاعل مع المتعهدين هو عقد TokenPool. هناك عمليتان يمكن للمتعهدين تنفيذهما من خلال TokenPool:

التعهد - يمكن للمتعهد رهن الأصول في عقد TokenPool وتحديد مشغل معين لإدارة الأموال المتعهد بها.

استرداد - يمكن لـ Staker استرداد الأصول من TokenPool.

لدى Staker ثلاث خطوات لاسترداد الأموال:

1 ) يضيف Staker طلب الاسترداد إلى قائمة انتظار الطلبات ويحتاج إلى استدعاء طريقة queueWithdrawal.

2) يتحقق مدير الإستراتيجية مما إذا كان العميل المحدد بواسطة Staker في حالة تجميد.

3) إذا لم يتم تجميد العميل (سيتم وصفه بالتفصيل لاحقًا)، فيمكن لـ Staker بدء عملية الانسحاب الكاملة.

وتجدر الإشارة هنا إلى أن EigenLayer يمنح Staker الحرية الكاملة في تحقيق التعهد وتحويله مرة أخرى إلى حسابه الخاص، أو تحويله إلى حصة تعهد وإعادة التعهد به.

وفقًا لما إذا كان بإمكان Staker شخصيًا تشغيل مرافق العقدة للمشاركة في شبكة AVS، يمكن تقسيم Staker إلى مشغلين ومشغلين عاديين. يوفر أصحاب المصلحة العاديون أصول نقاط البيع لكل شبكة AVS، بينما يكون المشغلون مسؤولين عن إدارة الأصول المرهونة في TokenPool والمشاركة في شبكات AVS المختلفة لضمان أمان كل AVS. هذا في الواقع يشبه إلى حد ما روتين ليدو.

يبدو أن Staker وAVS منفصلان عن جانب العرض الأمني وجانب الطلب. غالبًا ما لا يفهم Staker منتجات أطراف مشروع AVS، أو لا يمكنه الوثوق بها، أو ليس لديه الطاقة اللازمة لتشغيل المعدات مباشرة للمشاركة في شبكة AVS، وبالمثل، لا يمكن لأطراف مشروع AVS في كثير من الأحيان الاتصال مباشرة بـ Staker؛ وعلى الرغم من أن الطرفين في علاقة عرض وطلب، إلا أنهما يفتقران إلى وسيط يربطهما. هذا هو دور المشغل.

من ناحية، يساعد المشغل المتعهدين في إدارة الأموال، وغالبًا ما يكون لدى المتعهدين افتراضات ثقة حول المشغل. يوضح EigenLayer رسميًا أن هذه الثقة مرتبطة بدور Staker في منصة LSD أو العملة الأمنية مماثلة؛ من ناحية أخرى، يساعد المشغل فريق مشروع AVS على تشغيل العقد، إذا انتهك المشغل القيود، فسيتم تخفيضها، مما يجعل تكلفة فعل الشر أكبر بكثير من الدخل الناتج عن فعل الشر. بهذه الطريقة، تستطيع AVS بناء الثقة في المشغل. بهذه الطريقة،يشكل المشغل وسيط ثقة بين أصحاب المصلحة وAVS.

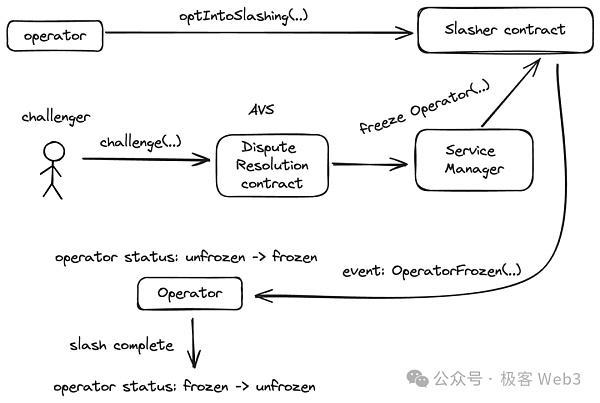

إذا أراد العميل الاستقرار على منصة Eigenlayer، فيجب عليه أولاً استدعاء وظيفة optIntoSlashing الخاصة بعقد Slasher للسماح لعقد Slasher بتقييد/معاقبة المشغل.

بعد ذلك، سيقوم المشغل بالتسجيل من خلال عقد التسجيل. سوف يستدعي عقد التسجيل الوظائف ذات الصلة لمدير الخدمة، ويسجل سلوك التسجيل الأولي للمشغل، و أخيرًا أرسل العقد مرة أخرى. في هذه المرحلة، انتهى التسجيل الأولي للمشغل للتو.

دعونا نلقي نظرة على تصميم العقد المتعلق بالمصادرة. من بين Restaker وOperator وAVS، سيكون المشغل الوحيد هو الهدف المباشر للقطع. كما ذكرنا للتو، إذا أراد العميل الانضمام إلى منصة Eigenlayer، فيجب عليه التسجيل في عقد Slasher وتفويض Slasher لقطع العميل.

بالطبع، بالإضافة إلى المشغل، تتضمن عملية التقطيع أيضًا عدة أدوار أخرى:

1. AVS: أثناء قبول تكليف تشغيل AVS، يجب على المشغل أيضًا قبول شروط المصادرة ومعايير المصادرة التي تقترحها AVS. يجب التأكيد هنا على عنصرين مهمين في العقد: عقد حل النزاعات وعقد Slasher.

تم إنشاء عقد حل النزاعات لحل النزاعات بين المتنافسين؛ وسيعمل عقد Slasher على تجميد العميل وتنفيذ عمليات القطع بعد انتهاء فترة التحدي.

2. المتحدي:يمكن لأي شخص ينضم إلى منصة Eigenlayer أن يصبح متحديًا. إذا اعتقدت أن سلوك العميل يؤدي إلى حالة القطع، فسوف تبدأ عملية إثبات الاحتيال المشابهة لعملية OP.

3. ستيكر: ستؤدي العقوبة المفروضة على العميل أيضًا إلى تكبد ستيكر المقابل للخسائر.

تكون عملية تنفيذ العقوبة للمشغل كما يلي:

1) يستدعي المنافس التحدي في عقد حل النزاع الذي تم إنشاؤه بشكل منفصل عن طريق وظيفة AVS تبدأ التحدي؛

2) إذا نجح التحدي، فسيقوم عقد DisputeResolution باستدعاء وظيفةتجميدOperator الخاصة بـ ServiceManager، مما يؤدي إلى Slasher Contract قم بتشغيل حدث OperatorFrozen وقم بتغيير حالة المشغل المحدد من حالة التجميد إلى أن يصبح مجمداً ثم يدخل في عملية المصادرة. إذا فشل التحدي، فسيتم معاقبة المتحدي إلى حد ما وذلك لمنع أي شخص من تحدي العميل بشكل ضار.

3) بعد اكتمال عملية التقطيع، سيتم إعادة تعيين حالة العميل لإلغاء التجميد ومواصلة العمل.

أثناء عملية تنفيذ عملية التقطيع، تكون حالة المشغل دائمًا هي "الحالة غير النشطة" المجمدة. في هذه الحالة، لا يستطيع المشغل إدارة الأموال التي تعهد بها صاحب المصلحة، ولا يستطيع المتعهد الذي اختار التعهد بأموال لهذا المشغل سحب الأموال. يبدو الأمر كما لو أن الشخص المذنب يجب أن يعاقب ولا يمكن السماح له بالإفلات من العقاب. فقط عندما يتم حل العقوبة أو الصراع الحالي ولا يتم تجميد العميل بواسطة Slasher، يمكن تنفيذ تفاعلات جديدة.

تتبع جميع عقود Eigenlayer مبادئ التجميد المذكورة أعلاه. عندما يتعهد صاحب المصلحة بأموال للمشغل، سيتم التحقق من حالة المشغل من خلال وظيفة is Frozen() عندما يبدأ صاحب المصلحة طلبًا لاسترداد الإيداع، ستظل وظيفة isFrozen لعقد Slasher موجودة. تستخدم للتحقق من حالة المشغل. هذه هي حماية Eigenlayer الكاملة لأمن AVS ومصالح Staker.

أخيرًا، تجدر الإشارة إلى أن AVS في Eigenlayer لا يحصل على أمان Ethereum دون قيد أو شرط. على الرغم من أن عملية الحصول على الأمان على Eigenlayer أبسط بكثير من بناء AVS بمفردها، إلا أنه لا تزال هناك مشكلة في كيفية جذب المشغلين على Eigenlayer لتقديم الخدمات وجذب المزيد من المتعهدين لتوفير الأصول لنظام نقاط البيع الخاصة بهم، وهذا قد يحتاج إلى العمل من الصعب على APY.

لا يوجد شك في أن عملية الاستعادة هي واحدة من أهم الروايات في نظام Ethereum البيئي الحالي، وتحتل Ethereum نصف Web3. بالإضافة إلى ذلك، جمعت مشاريع الاستعادة المختلفة قيمة TVL عالية للغاية، وتأثيرها على سوق التشفير أمر بالغ الأهمية، وقد يستمر طوال الوقت. دورة. يمكننا تحليلها من المنظورين الجزئي والكلي.

يجب أن نفهم بوضوح أن الاستعادة إن تأثير كل دور في النظام البيئي للإيثريوم ليس متجانسًا، ويجلب فوائد ومخاطر في نفس الوقت. يمكن تقسيم الفوائد إلى النقاط التالية:

(1) لقد عززت عملية الاستعادة بالفعل الأمان الأساسي للمشاريع النهائية في Ethereum هذا أمر جيد لبناء وتطوير الأخير على المدى الطويل؛

(2) الاستعادة تحرر سيولة ETH وLST، مما يجعل الاقتصاد اقتصاديًا. تداول النظام البيئي للإيثريوم أكثر سلاسة، وازدهار أعلى؛

(3) العائد المرتفع للاستعادة يجذب تعهدات ETH وLST، مما يقلل من التداول النشط وهو مفيد لأسعار الرمز المميز

(4) يجذب العائد المرتفع من Restake أيضًا المزيد من الأموال إلى نظام Ethereum البيئي.

وفي الوقت نفسه، تجلب إعادة المحاولة أيضًا مخاطر كبيرة:

(1) في عملية الاستعادة، يتم استخدام IOU (المطالبة المالية) كرهن في مشاريع متعددة. إذا لم تكن هناك آلية تنسيق مناسبة بين هذه المشاريع، فقد يتم تضخيم قيمة IOU (المطالبة المالية)، مما يؤدي إلى مخاطر الائتمان. إذا تطلبت مشاريع متعددة، في لحظة معينة، استرداد نفس إيصالات الدفع في نفس الوقت، فلا يمكن لإيصالات الدفع هذه تلبية متطلبات الاسترداد لجميع المشاريع. وفي هذه الحالة، إذا كانت هناك مشكلة في أحد المشاريع، فقد يؤدي ذلك إلى سلسلة من ردود الفعل ويؤثر على الأمن الاقتصادي للمشاريع الأخرى.

(2) يتم تأمين جزء كبير من سيولة LST إذا كان سعر LST يتقلب أكثر بالنسبة إلى ETH، ولم يتمكن المتعهدون من سحب LST في الوقت المناسب، فسيتم ذلك قد تتعرض لخسائر اقتصادية؛ وفي الوقت نفسه، يأتي أمان AVS أيضًا من TVL، وستشكل التقلبات العالية في أسعار LST أيضًا مخاطر على أمن AVS.

(3) يتم تخزين الأموال المتعهد بها لمشروع الاستعادة في النهاية في العقد الذكي، والمبلغ كبير جدًا، مما يؤدي إلى التركيز المفرط للأموال. إذا تم الهجوم على العقد، ستكون هناك خسارة فادحة.

يمكن التخفيف من مخاطر الاقتصاد الجزئي عن طريق تعديل المعايير وتغيير القواعد وغيرها من الوسائل، نظرًا لضيق المساحة، لن نخوض في التفاصيل هنا.

أولاً وقبل كل شيء، يجب أن نؤكد جوهر الاستعادة هو نفوذ متعدد. من الواضح جدًا أن سوق العملات المشفرة يتأثر بالدورات. إذا كنت تريد فهم التأثير الكلي للاستعادة على مجال العملات المشفرة، فيجب عليك أولاً فهم العلاقة بين الرافعة المالية والدورات. تضيف عملية الاستعادة طبقتين من النفوذ إلى نظام ETH البيئي، كما ذكرنا سابقًا:

الطبقة الأولى: يقوم LSD بإنشاء أصول ETH المرهونة و وتضاعفت قيمة مشتقاتها من لا شيء.

الطبقة الثانية:لا تضمن عملية الاستعادة جميع ETH، ولكن أيضًا LST وLP Token، وكل من LST وLP Token عبارة عن رمز مميز للشهادة. ليس ETH أموالًا حقيقية، وبعبارة أخرى، فإن LRT الناتج عن Restake هو أصل يعتمد على الرافعة المالية، وهو ما يعادل الطبقة الثانية من الرافعة المالية.

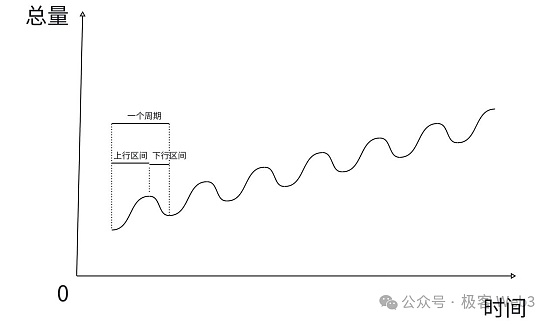

فهل الرافعة المالية مفيدة أم ضارة للنظام الاقتصادي؟ دعونا نتحدث عن الاستنتاج أولاً: يجب مناقشة الرافعة المالية في الدورة، في النطاق الصعودي، سوف تسرع الرافعة المالية من تطورها؛

إن تطور الاقتصاد الاجتماعي كما هو موضح في الصورة أعلاه. إذا ارتفع لفترة طويلة سوف ينخفض، وإذا انخفض لفترة طويلة سوف يرتفع. ارتفاع واحد وهبوط واحد يشكلان دورة. سوف يتصاعد الحجم الاقتصادي الإجمالي في هذه الدورة، وسيكون قاع كل دورة أعلى من ذي قبل، ويصبح الإجمالي الإجمالي أكبر وأكبر. الدورة الحالية لسوق العملات المشفرة واضحة جدًا، فهي في فترة النصف التي تبلغ أربع سنوات لعملة البيتكوين، في أول 2-3 سنوات بعد النصف، هناك احتمال كبير أن تكون في سوق صاعدة. خلال العام أو العامين المقبلين، غالبًا ما يكون ذلك في سوق هابط.

ومع ذلك، على الرغم من أن دورة النصف الخاصة بالبيتكوين هي تقريبًا نفس الدورة الصعودية لاقتصاد العملات المشفرة، إلا أن الأولى ليست السبب الأساسي للأخيرة. ما يسبب حقًا دورة الصعود والهبوط لاقتصاد العملة المشفرة هو تراكم وانهيار الرافعة المالية في هذا السوق. إن تنصيف عملة البيتكوين ليس أكثر من مجرد حافز لتدفق الأموال إلى سوق العملات المشفرة وظهور الرافعة المالية.

ما هي العملية التي يؤدي من خلالها تراكم وانهيار الرافعة المالية إلى استبدال دورات سوق العملات المشفرة؟ إذا كان الجميع يعلم أن الرافعة المالية سوف تنكسر بالتأكيد، فلماذا يجب علينا زيادة الرافعة المالية عند الصعود؟ في الواقع، القوانين الأساسية لسوق التشفير والاقتصاد التقليدي هي نفسها، ومن الأفضل أن نبحث عن القوانين المتعلقة بتطور الاقتصاد الحقيقي أولاً. وفي تطور الأنظمة الاقتصادية الحديثة، سوف يظهر النفوذ، بل ويجب أن يظهر.

السبب الأساسي هو أن تطور الإنتاجية الاجتماعية في النطاق التصاعدي يجعل تراكم المواد سريعًا للغاية، وإذا كانت المنتجات الفائضة جدًا ترغب في التداول في العالم النظام الاقتصادي، يجب أن يكون هناك ما يكفي من العملة. يمكن إصدار العملة أكثر، لكن لا يمكن إصدارها بشكل تعسفي وإلى أجل غير مسمى، وإلا سينهار النظام الاقتصادي. أما إذا كانت كمية النقود لا تكفي للتداول المطلوب بعد الوفرة المادية، فسيؤدي ذلك بسهولة إلى ركود النمو الاقتصادي. فماذا يجب أن نفعل في هذا الوقت؟

بما أن الإصدار الإضافي لا يمكن أن يكون غير محدود، فمن الضروري تحسين معدل استخدام أموال الوحدات في النظام الاقتصادي. تتمثل وظيفة الرافعة المالية في تحسين معدل استخدام رأس مال الوحدة. إليك مثال: افترض أن مليون دولار أمريكي يمكنه شراء منزل، ويمكن شراء سيارة بمبلغ 100000 دولار أمريكي، ويمكن رهن المنزل واقتراضه، وسعر الرهن العقاري هو 60%، مما يعني أنه يمكنك الاقتراض بالدولار الأمريكي 600.000 دولار عن طريق رهن المنزل. إذا كان لديك مليون دولار أمريكي، دون استخدام الرافعة المالية أو القروض المسموح بها، فيمكنك فقط اختيار شراء منزل واحد أو 10 سيارات؛

إذا كان لديك الرافعة المالية تسمح بالاقتراض يمكنك شراء منزل و 6 سيارات هل يمكن إنفاق المليون دولار على أنه 1.6 مليون دولار؟ من منظور النظام الاقتصادي برمته، إذا لم يكن هناك نفوذ، فلن يكون هناك سوى قدر كبير من تداول العملة، وسيتم كبح القوة الاستهلاكية للجميع، ولا يمكن أن ينمو الطلب في السوق بسرعة، ومن الطبيعي ألا يحقق جانب العرض أرباحًا عالية جدًا، وبالتالي فإن الإنتاجية سوف تنخفض. التطور ليس بهذه السرعة أو حتى التراجع؛

مع إضافة الرافعة المالية، يتم حل مشكلة حجم العملة والقدرة الشرائية بسرعة. لذلك، في النطاق التصاعدي، سوف تعمل الرافعة المالية على تسريع تنمية الاقتصاد بأكمله. سيقول البعض، أليست هذه فقاعة؟ لا بأس في النطاق التصاعدي، سيكون هناك كمية كبيرة من الأموال والسلع التي يتم تداولها خارج البورصة تتدفق إلى السوق في هذا الوقت، ولا يوجد خطر انفجار الفقاعة. وهذا مشابه لما يحدث عندما نستخدم العقود للشراء، فعندما ترتفع أسعار العملات في سوق صاعدة، لا يكون هناك في كثير من الأحيان خطر التصفية.

ماذا عن النطاق الهبوطي؟ يتم امتصاص الأموال الموجودة في النظام الاقتصادي باستمرار عن طريق الرافعة المالية، وفي يوم من الأيام سوف تجف في نهاية المطاف، وعند هذه النقطة سوف تدخل في اتجاه هبوطي. في النطاق الهبوطي، ستنخفض الأسعار، وبالتالي لن تبلغ قيمة المنزل المرهون مليون دولار، وسيتم تصفية الممتلكات المرهونة الخاصة بك. ومن منظور النظام الاقتصادي برمته، فإن أصول الجميع تواجه التصفية، فتداول رأس المال الذي كان مدعوماً في الأصل بالاستدانة يتقلص فجأة، وسوف يتراجع النظام الاقتصادي بسرعة. دعونا نستمر في استخدام العقود كمثال، إذا لم تقم بفتح عقد واللعب الفوري فقط، فسوف ينخفض سعر العملة في سوق هابط، ولن تتقلص الأصول إلا إذا قمت بفتح عقد وتصفية المركز، فستتقلص الأصول لن يتقلص فحسب، بل سيعود مباشرة إلى الصفر. لذلك، في النطاق الهبوطي، ستؤدي الرافعة المالية بالتأكيد إلى الانهيار بشكل أسرع من عدم وجود الرافعة المالية.

من منظور كلي، حتى لو انهارت في النهاية، فإن ظهور الرافعة المالية أمر لا مفر منه. ثانيًا، الرافعة المالية ليست جيدة تمامًا، وليست سيئة تمامًا يعتمد على الدورة التي هو فيها. بالعودة إلى التأثير الكلي للاستعادة، تلعب الرافعة المالية داخل نظام ETH دورًا مهمًا للغاية في الاستفادة من الدورة الصعودية، وظهورها أمر لا مفر منه، وفي كل دورة، ستظهر الرافعة المالية بالتأكيد في السوق بشكل ما - يُسمى DeFi Summer في هذه الدورة هو في الأساس تعدين المجمع الثاني لـ LP Token، والذي ساهم بشكل كبير في السوق الصاعدة في عام 2021. قد يكون الحافز لهذه الجولة من السوق الصاعدة هو الاستعادة على الرغم من أن الآلية تبدو مختلفة، إلا أن فالجوهر الاقتصادي هو نفسه تمامًا، فهي كلها روافع يبدو أنها تمتص الكمية الكبيرة من الأموال التي تتدفق إلى السوق وتلبي الطلب على تداول العملة.

وفقًا للشرح أعلاه للتفاعل بين الرافعة المالية والدورات، فإن الرافعة المالية متعددة الطبقات مثل إعادة الإيداع قد تتسبب في ارتفاع السوق الصاعدة الحالية بشكل أسرع. ستؤدي القمة المرتفعة أيضًا إلى دفع السوق الهابطة في هذه الدورة إلى الانخفاض بشكل أكثر حدة، مما يتسبب في تفاعل متسلسل أوسع وتأثير أكبر.

إعادة المحاولة هي إثبات الحصة (PoS) آلية المشتقات الثانوية. من الناحية الفنية، تقترض Eigenlayer قيمة الاستعادة للحفاظ على الأمن الاقتصادي لشركة AVS، وتستخدم آلية الستاكينغ والمصادرة لتحقيق "يمكنك سداد ما تقترضه، وليس من الصعب الاقتراض مرة أخرى". لا تترك فترة النافذة لاسترداد الأموال المرهونة وقتًا كافيًا للتحقق من موثوقية سلوك المشغل فحسب، بل تتجنب أيضًا انهيار السوق والنظام الناتج عن سحب مبالغ كبيرة من الأموال في فترة زمنية قصيرة؛

أما بالنسبة للتأثير على السوق، فيجب تحليله من المنظورين الكلي والجزئي: من منظور جزئي، بينما توفر عملية الاستعادة السيولة والدخل لنظام Ethereum البيئي، فإنها يجلب أيضًا بعض المخاطر، ويمكن التخفيف من هذه المخاطر عن طريق تعديل المعلمات، وتغيير القواعد، وما إلى ذلك؛ ومن منظور كلي، فإن إعادة الحيازة هي في الأساس رافعة متعددة الطبقات، تعمل على تكثيف التطور الاقتصادي العام للعملات المشفرة خلال الدورة، وتولد فقاعات أكبر. وقد أصبح الاتجاه الصعودي والهبوطي للعملات المشفرة أكثر سرعة وشدة، ومن المرجح جدًا أن يصبح سببًا مهمًا لتمزق هذه الجولة من الرافعة المالية الدورية والانتقال إلى سوق هابطة، علاوة على ذلك، فإن هذا التأثير على الاقتصاد الكلي يتماشى مع والقوانين الاقتصادية الأساسية لا يمكن تغييرها، بل يمكن تكييفها فقط.

يجب علينا توضيح تأثير الاستعادة على مجال العملات المشفرة بأكمله، واستخدام الأرباح التي تجلبها خلال الدورة الصعودية، والاستعداد لتمزق الرافعة المالية خلال الدورة الهبوطية، الاستعداد النفسي لهبوط السوق.

تعد مخاطر الحضانة ومخاطر التقليص ومخاطر السيولة من المخاوف الرئيسية في مشهد BTC LST.

JinseFinanceLST الخاص بـ Babylon لا يكاد يكون Alpha، ومن الصعب تكرار عظمة Eigen LST من حيث الضجيج.

JinseFinanceLRT في فترة صمت ما قبل الثور.

JinseFinanceتقدم StakeStone، الشركة الرائدة في سيولة Omnichain، بروتوكول StakeStone (LST) اللامركزي، الذي يهدف إلى إحداث ثورة في Stake باستخدام حلول مبتكرة.

Brian

Brianيستخدم StakeStone STONE (رمز ETH الذي يحمل فائدة) لجلب الدخل والسيولة الأصلية إلى شبكة Layer2. تحاول هذه المقالة فهم أساسيات مشروع StakeStone بشكل شامل من خلال 12 سؤالًا.

JinseFinanceكان هناك الكثير من النقاش مؤخرًا حول إعادة الستاكينغ لـ EigenLayer وLRT، حيث يراهن المستخدمون على توقعات الإسقاط الجوي المحتملة للبروتوكول، وأصبحت إعادة الستاكينغ هي السرد الأكثر سخونة في النظام البيئي لإيثريوم. ستناقش هذه المقالة بإيجاز بعض أفكار المؤلف وآرائه حول LRT.

JinseFinanceبدأ باحث العملات المشفرة إجناس من إمكانات مسار LRT وقام بتحليل بانورامي لـ "حرب LRT" التي ينفذها بروتوكول إعادة التعهد من منظور آلية النقاط، وطريقة الإيرادات، واقتصاديات الرمز المميز، وما إلى ذلك، وأخيرًا قدم فكرته دليل الاستراتيجية الخاصة.

JinseFinanceLST، LRT، التعهد، وإعادة التعهد، هذه المفاهيم يمكن أن تربك الناس بسهولة.

JinseFinanceلقد تجاوزت TIA 20 مليار دولار، وكانت توقعات الإسقاط الجوي للنسخة المحسنة من TIA - Eigenlayer عالية جدًا أيضًا، ويمكن لمسار LRT المبني على Eigen تحقيق نقاط مضاعفة.

JinseFinanceحققت العناوين التي يديرها بشكل أساسي تجار بشريون نشطون أكثر من 147000 عنوان لأول مرة منذ نوفمبر.

Cointelegraph

Cointelegraph