Solanaテレグラムボット比較:Fluxbotの優位性

Delphi Digitalが発表した調査記事では、Telegramのボット事情を概説しているが、Fluxbotについては触れていない。

JinseFinance

JinseFinance

原文: https://tafc.substack.com/p/comparing-the-profitability-of-dexs

最近の弱気市場により、さまざまなプロジェクトのトークンエコノミクスに対する監視が厳しくなりました。物語は、強気市場で驚異的に機能する反射メカニズムの追求から、小売業への関心が薄れる時期をプロジェクトが乗り切ることを可能にする持続可能な利益の追求へと大きく移行しました。ただし、収益性の観点から直接比較されるプロジェクトは稀であり、残念なことに、この目的のために特別に設計されたリソースはほとんどありません。

そこで、主要なイーサリアムとソラナ DEX (後者に焦点を当てて) を収益性に基づいて比較する以下の調査を実施しました。利益は次のように定義されます。

利益 = 収益 (プロトコル料金) - 手数料 (流動性マイニング)

実際には、プロジェクトには収量農業以外の費用 (例: チームの給与、マーケティングなど) がかかる場合がありますが、これらの数字は通常公表されません。各プロジェクトのプロトコル料金と収益マイニング データを見つけるのは非常に困難であり、それぞれの Discord サーバーに参加して、場合によっては継続的に質問する必要があります。また、すべてのプロトコルがトークン所有者と利益を分配するわけではなく、一部のプロトコルでは分配を得るためにトークンをロックする必要があります。したがって、これらの違いを回避し、正規化されたベースでプロトコルを比較するためにマージンを定義しました。

私たちが答えたい質問は次のとおりです。

項目を個別に説明する前に、全体的な結果を見てみましょう。

結果

右側の強調表示された列には、上記の質問に対する答えが記載されています。

1 日あたりの利益は、単純に収益からリリースを差し引いたものです。

損益分岐点トークン価格は、1 日の利益が 0 に等しくなる価格であり、損益分岐点価格は、その価格に到達するまでのトークン価格の変化率を変更します。これは興味深いですが、規範的なものではありません。これらの数値は、トークンの価値が「あるべき」ものとして解釈されるべきではありません。これは、プロトコルによって得られる収益と LM によって解放される価値との差を定量化する 1 つの方法にすぎません。 (注: LM のないプロジェクトには適用できません。)

時価総額と TVL の APR は、日次利益を時価総額と TVL によって生み出される収益として扱い、APR に換算することによって計算されます。

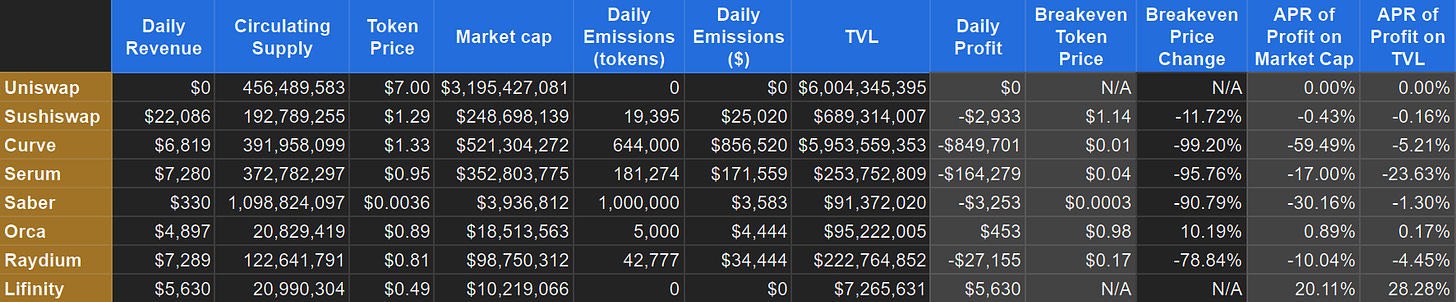

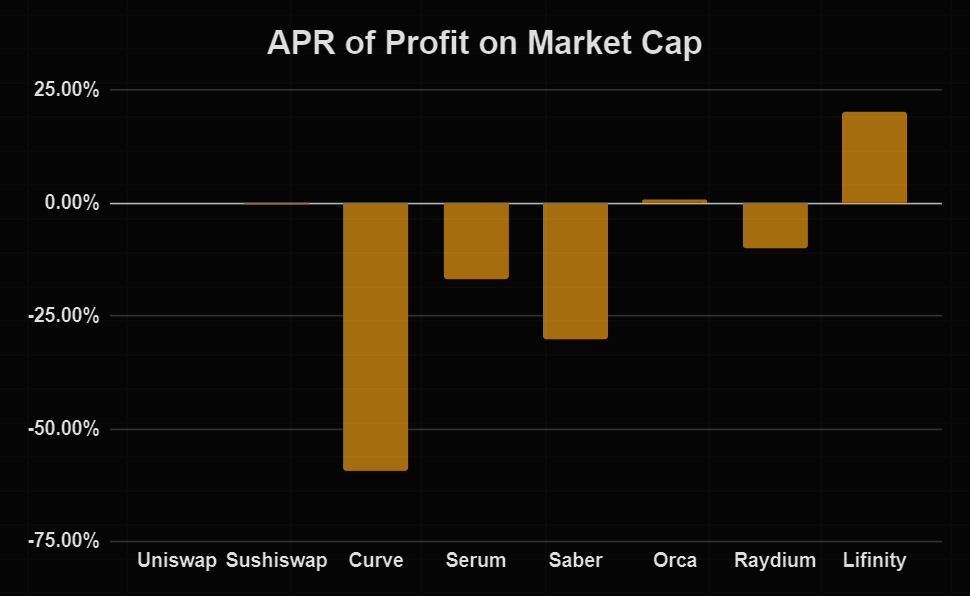

ユニスワップ

データの観点からは興味深いものではありませんが、DEX の中で最も多くのボリュームを生成するため、Uniswap を含めざるを得ないと感じました。

UniswapにはLMリリースも契約手数料もないので損益はありません。ただし、ガバナンスがいつでもオンにすることを決定できる「料金スイッチ」があります。

開設手数料は間違いなく利益を増やしますが、残高に達するまでLP手数料の削減→流動性の減少→取引量の減少→LP手数料の削減というサイクルを引き起こすことにもなります。

スシスワップ

SushiSwap は Uniswap のフォークであり、さまざまなサービスを提供するために拡張されました。

SushiSwap は、より持続可能なプロトコルの 1 つであるようです。私は彼らのエコシステムにあまり詳しくないので、LM リリースが比較的低いこと以外に、なぜこれが当てはまるのかについて賢明に言えることは何もありません。

曲線

イーサリアム上で最大のステーブルコイン DEX である Curve は、最近、非ステーブルコイン取引ペアにも拡大しました。

この調査に含まれるプロトコルの中で、Curve は LM を最大リリースしており、その収益は 10 倍を超えています。 Curve は最近 v2 プールをリリースしたため、Curve の収益を大幅に増やすことができるかどうかを見るのは興味深いでしょう。

血清

Serum は Solana の中心的な指値注文ブックです。

Serum はまた、それが生み出す収益と比較して、多くの LM リリースを行っています。同社の時価総額は完全に希薄化されており、ユニスワップよりも大きく、ある程度はインセンティブを提供する余地が与えられている。

セイバー

Sabre は Solana で最大のステーブルコイン DEX です。

Sabre は多額の取引量を生み出しますが、手数料が非常に低いため、このプロトコルが生み出す収益はほとんどなく、そのほとんどは USDC-USDT プールの 0.5% の出金手数料から来ています。いずれにしても、LM のリリースは、それが生み出す収益に比べてかなりの額になります。

シャチ

Orca は、Solana 上で最大の Uniswap v3 DEX です。

Orca は現在、固定商品プールのプロトコル料金のみを請求しており、Uniswap と同様に、集中型流動性プールのプロトコル料金はまだ請求していません。これらをオンにすると利益は増加しますが、量も減少するため、どの程度の影響があるかを知るのは困難です。

レイジウム

Raydium は Solana の DEX であり、独自のプールを持ち、その流動性を Serum のオーダーブックに公開しています。

Raydium はすでに資本プールの大部分を LM 報酬の安定した流れで奨励しており、現時点で LM の利益は収入をはるかに上回っています。 Solana では流動性のプール化がより一般的になるにつれ、Raydium がかつて主要通貨ペアで持っていたボリュームシェアを獲得することがますます困難になってきています。

リフィニティ

Lifinity は、多くの独自の機能を備えた Solana 上の比較的新しい DEX です。

この調査で大きな利益を生み出した唯一の DEX が Lifinity であることは注目に値します。

結論は

すべての DEX は何らかの形で有用なインフラストラクチャであり、マーケット メーカーが流動性を提供できるようにし、トレーダーはその流動性に対して手数料を徴収できます。ただし、LM リリースの存在は、多くの場合、取引のオリジネーターとしてトレーダーが優位にあるという暗黙の認識であるため、流動性プロバイダーは単なる手数料を超えた追加の補償を必要とします。

LM リリースの必要性は、プロトコルがリリースする以上の価値を獲得できるかどうかに疑問を投げかけます。 TCP/IP などのインターネット プロトコルも非常に便利でしたが、それらが生み出す価値はまったく得られませんでした。これもほとんどの DEX の宿命なのでしょうか?

これは、TVL、ボリューム、収益などの指標が、言及される頻度よりもはるかに役に立たない理由も説明しています。これらの数値は、LM リリースを追加することで人為的に膨らませることができます。結局のところ、プロトコルがトークン所有者に利益をもたらしていない場合、これらの指標は重要なのでしょうか?

もちろん、投資を検討する際に最も重要なのは収益性ではありません。プロトコルが利益をどのように使うかも重要であり、トークンの価格が上昇するかどうかには投機が大きな役割を果たします。しかし、その力を数値化する方法はなく、現在生み出されている利益に注目する必要があるだけです。したがって、特に前述の指標と比較した場合、これは分析の正しい開始点であると思われます。

この種のデータがより容易に利用可能になり、DEX だけでなく他のタイプのプロトコル (ローン、レバレッジドイールドファームなど) を比較するための標準的な指標になることを願っています。他の人は私よりも効果的にこのデータを収集できると確信しています。理想的には、誰かがプロトコルの収益性をリアルタイムで監視できるダッシュボードを作成するでしょう。

Delphi Digitalが発表した調査記事では、Telegramのボット事情を概説しているが、Fluxbotについては触れていない。

JinseFinance将来的には、セレスティアはモジュール化+アプリケーション・チェイニングという2つのトレンドから得られる増分的な市場利益を享受することができ、一方、EigenDAはより高いセキュリティを必要とするイーサリアム株式市場に食い込むことができるだろう。

JinseFinance現在、オリンパスDAOのエコシステムは比較的均質で、主にクレジット事業部門の収益性に依存しているようだ。

JinseFinance明示的にタグ付けされ、識別されない限り、取引所がどのウォレットを所有しているのか、または所有している可能性があるのかを追跡することは不可能でした。その結果、プルーフ・オブ・リザーブ(PoR)というアイデアが生まれた。

Brian

Brianコインライブは、シンガポールで開催されるインベストフェア2023で、「Web3デリバティブ」と題したパネルディスカッションのモデレーターを務めることができ、光栄に思います:Web3デリバティブの意味と、なぜ人々はスポットよりもデリバティブに傾倒しているのか」と題したパネルディスカッションのモデレーターを務めることができました。

Catherine

Catherine多くの専門家は、ブロックチェーン技術と暗号通貨の導入は人類の進化における大きな飛躍であると考えています.いくつかのための ...

Bitcoinist

Bitcoinist Cointelegraph

Cointelegraphブロックチェーンは、コンセンサス アルゴリズムを使用して、ネットワーク上のトランザクションを検証できる人を選択します。この 2 つの違いは何ですか?

CointelegraphOptimism と Arbitrum は、Optimistic ロールアップ テクノロジーを利用してイーサリアム ネットワークを拡張する最大のレイヤー 2 (L2) ソリューションの 2 つです。この記事では総合的に比較していきます。

Cointelegraph異種ブロックチェーン ネットワーク Cosmos、Polkadot、および Avalanche は、ブロックチェーン インターネットに優れたインフラストラクチャを提供し、非同期異種ネットワーク モデルの効率性を証明し、現在のビットコインとイーサリアムのネットワークも改善します。

链向资讯

链向资讯